Haus bauen oder kaufen? Vor- und Nachteile

- Ob Sie ein Haus bauen oder kaufen, ist eine Frage von individuellen Vorlieben.

- Mit einem Neubau gestalten Sie Ihre Immobilie ganz nach Ihren Wünschen, es kann jedoch auch zu unerwarteten Kosten und Verzögerungen während der Bauphase kommen.

- Mit einer Bestandsimmobilie sind Sie in der Gestaltung etwas eingeschränkter, haben dafür jedoch eher die Kosten im Blick.

- Was ist besser: bauen oder kaufen?

- Neubau – das eigene Traumhaus bauen

- Was beeinflusst die Baukosten zusätzlich?

- Neubau Vor- und Nachteile

- Haus kaufen – die Bestandsimmobilie als Alternative zum Hausbau

- Lage

- Quadratmeterpreise

- Vor- und Nachteile beim Hauskauf

- Was kostet eine Sanierung?

- Finanzierung von Neubauten und Bestandsimmobilien

Was ist besser: bauen oder kaufen?

Die Antwort auf die Frage hängt nicht nur von Ihren persönlichen Vorlieben ab, sondern auch von der Marktlage in der Region, in der Sie ein Haus bauen oder kaufen wollen. Um ein Haus zu kaufen, sollten Bestandsimmobilien angeboten werden. Für einen Neubau benötigen Sie zunächst ein freies Grundstück, das bebaut werden kann. Meist schränkt das Ihre Entscheidungsfreiheit bereits ein.

Die wichtigsten Argumente für beide Varianten finden Sie in der Tabelle zusammengestellt:

| Haus bauen | Haus kaufen |

|---|---|

| Aufteilung der Räume frei gestalten | Meist sofort einzugsbereit |

| Einsatz modernster Technik | Verhältnismäßig übersichtliche Kosten |

| Hohe Energieeffizienz | Etwas günstiger als Neubau |

| Lange Bauphase, evtl. mit Verzögerung | Gestaltungsspielraum eingeschränkt |

Letztlich gibt es also für beide Varianten gute Argumente, die wir Ihnen nun etwas genauer aufzeigen.

Neubau – das eigene Traumhaus bauen

Die Entscheidung für einen Hausbau bietet Ihnen eine Reihe an Möglichkeiten in Bezug auf die Gestaltung und auch den Standort Ihres Eigenheims. Im Gegenzug sehen Sie sich jedoch auch zahlreichen zusätzlichen Aufgaben gegenüber. Schritt eins, wenn Sie einen Hausbau planen, ist die Suche nach passendem Bauland. Je nach Region sind hier die Kosten sehr unterschiedlich, wie eine Erhebung des statistischen Bundesamts von 2023 für ergab:

| Region | Kosten für baureifes Land (pro m²) |

|---|---|

| Deutschland (Durchschnitt) | 262,49 € |

| Sachsen-Anhalt | 76,31 € |

| Hamburg | 1.387,80 € |

| Bayern | 429 € |

Die obige Übersicht zeigt sehr deutlich, dass sich die Kosten für Bauland je nach Region stark unterscheiden. Es kommt dabei jedoch nicht nur auf das Bundesland an: Auch die Unterschiede zwischen Städten (zum Teil sehr teuer) und ländlichen Gebieten (oft eher günstig) sind mitunter sehr groß. Legen wir den Durchschnittswert für Deutschland zugrunde, kostet Durchschnittsgrundstück von 680 m² knapp 160.000 €. In Bezug auf die Lage gilt jedoch: Ob Sie nun ein Haus bauen oder kaufen – die Preise unterscheiden sich stark.

Wie teuer ist ein Hausbau?

Die genauen Kosten für den Bau eines Hauses lassen sich immer nur im Einzelfall beziffern, da es sehr viele individuelle Einflussfaktoren gibt. Als Durchschnittswert können Sie für ein selbst gebautes Einfamilienhaus mit normaler Ausstattung Kosten von etwa 1.300 €/m² Wohnfläche einplanen. Daraus ergäben sich für ein Grundstück mit 680 m² Fläche mit einem Einfamilienhaus bei 150 m² Wohnfläche folgende Werte:

| Kostenpunkt | Betrag |

|---|---|

| Grundstückskosten (680 m²), 234,51 € je m² | 160.000 € |

| Hausbaukosten (150 m², ohne Keller, Balkon, Terrasse), 1.300 € je m² | 195.000 € |

| Baunebenkosten, 15 % des Anschaffungspreises | 53.250 € |

| Gesamtkosten | 450.850 € |

Die in der Tabelle bezifferten Baunebenkosten beinhalten zahlreiche Zusatzaspekte wie Hausanschlüsse, Gebühren für Baugenehmigungen und auch Bauversicherungen.

Die Preise für Neubauten steigen weiter. Das bestätigte auch jüngst das Statistische Bundesamt. Im Vergleich zum 4. Quartal 2022 ist der Preis für einen Neubau im 4. Quartal 2023 um 4,3 % gestiegen. Den größten Anteil an Rohbauarbeiten haben dabei Beton- und Maurerarbeiten.

Was beeinflusst die Baukosten zusätzlich?

Wenn Sie sich bei der Frage nach bauen oder kaufen für den Hausbau entscheiden, existieren einige Faktoren, die den Hausbau günstiger oder teurer machen können:

- Architektenhaus: Das individuelle Traumhaus erhalten Sie im Regelfall nur von einem Architekten. Hier können Sie alles selbst bestimmen und eine Immobilie errichten, die es in dieser Form kein zweites Mal gibt. Ein Bauträger bietet hingegen häufig bereits vorgeplante Lösungen oder Module an, die Sie nach Ihren Wünschen zusammenstellen können. Dies ist natürlich deutlich günstiger, als wenn Sie Ihren Hausbau durch einen Architekten planen und durch Bauunternehmer errichten lassen.

- Fertighaus: Fertighäuser sind bereits konzipiert und werden in Teilen schon beim Hersteller erzeugt. Auf Ihrem Bauland erfolgt lediglich der Zusammenbau der Komponenten zu einem schlüsselfertigen Haus. Ein Massivhaus wird hingegen komplett auf Ihrem Bauland Stein für Stein aufgebaut. Diese Variante gilt als langlebiger, ist jedoch auch deutlich teurer. Wenn Sie also ein möglichst günstiges Haus bauen möchten, liegt die Variante Fertighaus vorne.

- Auf dem Land: Gerade in ländlichen Regionen weisen die Kommunen immer wieder Bauland für ganze Neubausiedlungen aus. Da bestimmte Regionen um den Zuzug von Bürgern kämpfen, vergeben sie Bauplätze in entsprechenden Siedlungen mitunter vergünstigt. Somit können Sie eventuell günstiger zu Ihrem Eigenheim kommen als bei der Suche nach einem Baugrundstück in Ihrer absoluten Wunschlage.

- Grunderwerbsteuer: Wie der Name schon sagt, zahlen Sie die Grunderwerbsteuer auf das Grundstück. Kaufen Sie eine Bestandsimmobilie, werden Grundstück und Immobilie zusammen erworben. Sie zahlen die Grunderwerbsteuer demnach auf den gesamten Kaufpreis. Bei einem Neubau kaufen Sie ein Grundstück, um im Anschluss eine Immobilie darauf zu bauen. Sie zahlen in diesem Fall in der Regel die Grunderwerbsteuer nur auf das Grundstück. Dadurch verringern sich Ihre Erwerbsnebenkosten im Vergleich zum Hauskauf.

Energieeffizienz – Haus bauen und Energiekosten senken

Einer der großen Vorzüge beim Neubau eines Eigenheims besteht darin, dass Sie besonderes Augenmerk auf die Energieeffizienz legen können. Auf diese Weise lassen sich die späteren Energiekosten für die Heizung mitunter deutlich senken. Entsprechende Maßnahmen sehen dabei folgendermaßen aus:

- Nutzung besonders effizienter Heizungsanlagen

- Nutzung einer Lüftungsanlage zur Frischluftversorgung bei Erhaltung der Raumtemperatur

- Wirksame Wärmedämmung von Wänden, Dachflächen sowie Keller- und Geschossdecken

- Energieeffiziente Fenster und Außentüren

Vor- und Nachteile beim Neubau

Sollten Sie sich bei Kaufen oder Bauen für die zweite Variante entscheiden, können Sie letztlich mit folgenden Vor- und Nachteilen kalkulieren:

- Einflussmöglichkeiten aus die Hausgestaltung (Größe, Zuschnitt)

- Einzug als Erstbewohner

- Neueste Technik

- Hoher Energieeffizienzstandard

- Standort lässt sich wählen

- Bei getrenntem Erwerb von Grundstück und Immobilien können Sie unter Umständen Grunderwerbsteuer sparen

- Ein Hausbau ist oft teurer

- Sehr viel Arbeit und nervenaufreibende Situationen durch Koordination der Gewerke

- Es können unvorhergesehene Ereignisse eintreten (z. B. teure Bauverzögerungen)

Haus kaufen – die Bestandsimmobilie als Alternative zum Hausbau

Ein Haus zu kaufen gestaltet sich auf den ersten Blick deutlich unkomplizierter als ein Haus zu bauen: Sie schauen sich verschiedene Objekte an, prüfen diese auf Herz und Nieren und entscheiden sich letztlich für das Haus, bei dem aus Ihrer Sicht alles stimmt. Doch auch in diesem Segment gibt es einige Stolperfallen, deren Berücksichtigung für Sie sehr wichtig sind.

Lage

Die Lage einer Immobilie bestimmt heute in großem Maße den zu zahlenden Kaufpreis. Gerade Top-Lagen in München, Hamburg oder Berlin bewegen sich mittlerweile deutlich über dem deutschen Durchschnitt. Die folgende Tabelle zeigt die Durchschnittspreise von Häusern in einigen Ballungsgebiete:

| Region | Kosten für Wohneigentum (Durchschnitt pro m² Wohnfläche) | Kosten für 150 m² inkl. Erwerbsnebenkosten (12 %) |

|---|---|---|

| München | 6.201 € | 930.150 € |

| Frankfurt am Main | 3.557 € | 533.550 € |

| Hamburg | 3.612 € | 606.816 € |

| Berlin | 3.991 € | 670.488 € |

| Dresden | 3.077 € | 516.936 € |

| Düsseldorf | 3.174 € | 533.232 € |

| Stuttgart | 4.113 € | 616.950 € |

Schon die Unterschiede in dieser Liste zeigen sehr deutlich, dass die Lage sehr entscheidend für die Preisfindung einer Immobilie ist. Die Preise variieren laut dem Dr. Klein DTI in Deutschland zwischen 3.077 und 6.549 €/m².

Woran erkenne ich, ob ein Haus richtig bewertet worden ist?

Preise für Bestandsimmobilien sind nicht nur von Region zu Region sehr unterschiedlich. Auch innerhalb einer Stadt oder eines Stadtviertels können die geforderten Geldsummen erheblich differieren. Damit stellt sich für Sie die Frage, woran Sie eine marktgerechte Bewertung erkennen. Als gute Richtschnur hat sich hierbei das sogenannte Kaufpreis-Miete-Verhältnis erwiesen.

Kaufpreis-Miete-Verhältnis berechnen

Mit dem Kaufpreis-Miete-Verhältnis können Sie feststellen, ob eine Bestandsimmobilie marktgerecht bewertet wird oder schlicht zu teuer ist. Hierfür dividieren Sie den geforderten Kaufpreis durch die potenzielle Jahresmiete. Liegt das Ergebnis bei 20-25, lässt sich der Preis für das Haus als angemessen bezeichnen. Werte von deutlich über 25 zeigen jedoch, dass die Immobilie zu teuer ist.

Sanierungsbedarf bei Hauskauf

Der Zustand einer Immobilie spielt in Bezug auf den Preis ebenfalls eine nicht zu unterschätzende Rolle. Hierbei geht es hauptsächlich um den Sanierungsbedarf. Ist dieser beim Kauf erkennbar, bringt dies im Regelfall deutliche Preisabschläge mit sich. Hier sind für Sie vor allem folgende Punkte wichtig:

- Wann wurde die letzte Sanierung durchgeführt?

- Wie alt ist die Heizungsanlage?

- Was sagt der Energieausweis?

- Wann wurde das Haus gebaut?

- Wie ist es um die Energieeffizienz bestellt?

- Welchen Zustand weisen die Fenster auf?

- Ist das Dach dicht?

- Gibt es Feuchtigkeit im Keller?

- Lassen sich Hinweise auf Schimmel im Haus finden?

Die Beantwortung dieser Fragen hilft Ihnen, die Bestandsimmobilie richtig einzuschätzen und einen fairen Preis auszuhandeln.

Fachkraft mitnehmen

Nehmen Sie zu einem Besichtigungstermin fachkundige Hilfe mit. Ein Gutachter oder anderer Fachmann erkennt Problembereiche schnell und erspart Ihnen letztlich böse Überraschungen.

Vor- und Nachteile beim Hauskauf

Wenn Sie sich bei der Frage nach bauen oder kaufen für den Hauskauf entscheiden, ergeben sich folgende Vor- und Nachteile:

- Häufig günstiger als ein kompletter Neubau

- Unkompliziertere und schnellere Abwicklung

- Energieeffizienz ist durch Modernisierung auch bei Bestandsimmobilien möglich

- Weniger Gestaltungsspielraum als beim Neubau

- Möglicherweise verborgene, wertmindernde Umstände

- Bei älteren Gebäuden kann sich ein hoher Sanierungsbedarf ergeben

Was kostet eine Sanierung?

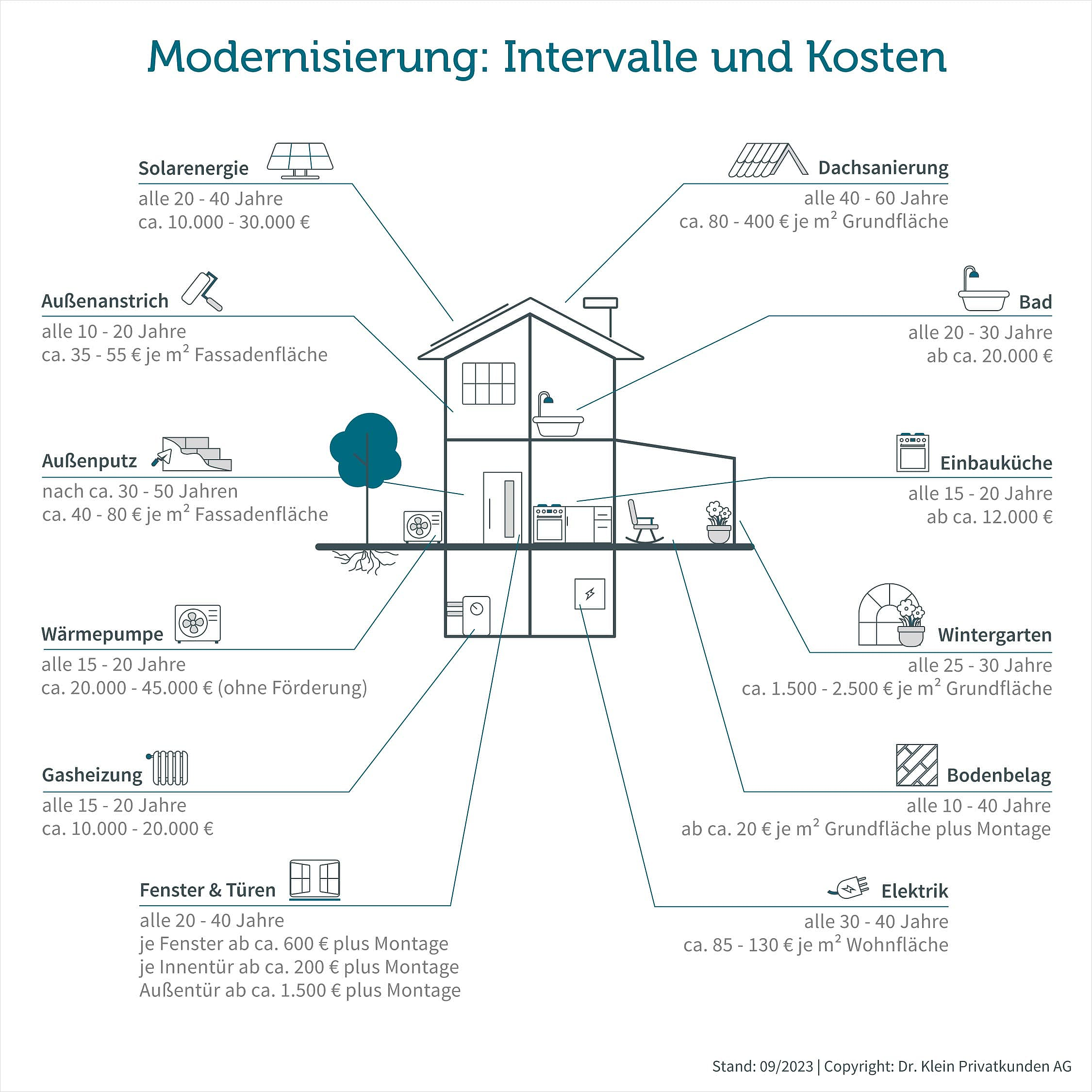

Natürlich haben Sie die Möglichkeit, ein Haus zu kaufen und dieses im Anschluss zu sanieren und modernisieren. Dies lohnt sich für Sie dann, wenn Sie eine Immobilie aufgrund Ihres Zustands sehr günstig erhalten. Um das Gebäude nach dem Kauf zu sanieren, bieten sich ein Modernisierungskredit oder ein Wohnkredit an. Die Kosten für eine Sanierung hängen natürlich immer von den nötigen Maßnahmen ab. Aus der folgenden Grafik können Sie die Kostenspannen für gängige Modernisierungsmaßnahmen entnehmen:

Die dort aufgeführten Kosten sind für Sie auch ein wichtiger Kalkulationsfaktor in Bezug auf mögliche Preisabschläge beim Kauf einer Immobilie. Wenn Sie bereits wissen, was in punkto Modernisierung auf Sie zukommt, können Sie besser beurteilen, ob sich der Kauf lohnt.

Finanzierung von Neubauten und Bestandsimmobilien

Ob Sie nun ein Haus bauen oder kaufen – in beiden Fällen benötigen Sie aller Wahrscheinlichkeit nach eine Baufinanzierung. Auch wenn es in Bezug auf Neubauten und Bestandsimmobilien bei der Finanzierung kleinere Unterschiede gibt, ist der Finanzierungsweg zunächst sehr ähnlich. Ein Immobilienkredit wird heute fast immer in Form eines Annuitätendarlehens vergeben.

Das Annuitätendarlehen zeichnet sich dadurch aus, dass Sie als Kreditnehmer über die gesamte Laufzeit hinweg die gleiche Monatsrate bezahlen. Diese enthält sowohl die vereinbarte Tilgung als auch die fälligen Zinsen. Zum Ende der Laufzeit verbleibt eine Restschuld, die Sie daraufhin per Anschlussfinanzierung weiterfinanzieren. Folgende Aspekte sind beim Annuitätendarlehen wichtig:

Zinssatz

Der Sollzinssatz ist eine Art Leihgebühr, die Sie dafür zahlen, dass Ihnen die Bank das Geld zur Verfügung stellt. Je niedriger der Sollzinssatz, desto niedriger ist auch Ihre Baufinanzierung.

Zinsbindung

Die Zinsbindung gibt den Zeitraum an, innerhalb dessen der Zinssatz konstant bleibt. Gängige Zinsbindungsfristen liegen bei 5 bis 25 Jahren. Ist die Zinsbindungsfrist abgelaufen, die Restschuld jedoch noch nicht abgezahlt, folgt eine Anschlussfinanzierung.

Anfängliche Tilgung

Die anfängliche Tilgung ist der prozentuale Anteil der Darlehenssumme, den Sie im ersten Jahr tilgen möchten. Beim Annuitätendarlehen kommt es innerhalb der Rückzahlungsrate jeden Monat zu Verschiebungen zwischen Zins- und Tilgungsanteil. Dies liegt an der Tatsache, dass die Banken Ihnen nur Zinsen auf die jeweilige Restschuld berechnen. Da diese jeden Monat sinkt, sinkt auch der zu zahlende Zinsbetrag. Diese Senkung wird durch eine Erhöhung des Tilgungsanteils um den gleichen Betrag ausgeglichen. Somit zahlen Sie jeden Monat die gleiche Rate, tilgen jedoch immer mehr.

Sonderoptionen

Neben den oben genannten Faktoren gibt es auch noch spezielle Vertragsdetails, die je nach Einzelfall für Sie interessant sein können:

- Sondertilgungen: Sondertilgungen erlauben es Ihnen, über die vereinbarte monatliche Rate hinaus weitere Rückzahlungen zu leisten. Normalerweise verlangen Banken dafür eine Vorfälligkeitsentschädigung. Es existiert jedoch die Möglichkeit, kostenloseSondertilgungen in den Kreditvertrag aufzunehmen. Diese senken die Restschuld und damit auch die Zinskosten. Bei vielen Banken können Sie bereits kostenlose Sondertilgungen leisten. Ist diese Option mit einem Zinsaufschlag verbunden, ist dies für Sie nur dann sinnvoll, wenn Sie die Sondertilgungen auch leisten können. Ansonsten zahlen Sie den Zinsaufschlag vollkommen ohne Gegenleistung.

- Tilgungssatzwechsel: Falls einmal ein finanzieller Engpass auf Sie zukommt, kann ein Tilgungssatzwechsel sinnvoll sein. Damit können Sie die monatliche Tilgung herabsetzen. Die finanzielle Belastung verringert sich dadurch.

Wenn Sie diese Punkte bei Ihrer Baufinanzierung beachten, sind Sie bereits einen großen Schritt weiter. Dies gilt übrigens in beiden Fällen: Bauen und kaufen. Ein gut aufgestellter Finanzierungsplan ist zudem ebenfalls in beiden Fällen wichtig. Nur so vermeiden Sie böse Überraschungen und finanzielle Schwierigkeiten. Ganz unabhängig davon, ob Sie sich nun für einen Neubau oder einen Hauskauf entscheiden: Unser Bauzinsen Rechner zeigt Ihnen für beide Fälle tagesaktuelle Beispielkonditionen zu Ihrer Finanzierung.

Besonderheiten bei der Finanzierung von Neubauten

Wenn Sie ein Haus bauen statt kaufen möchten, bringt das bei Ihrer Finanzierung jedoch auch Besonderheiten mit sich. Diese beziehen sich hauptsächlich auf die Tatsache, dass Sie Ihr Baudarlehen nicht in einer Summe ausgezahlt bekommen und abrufen können. Sie bezahlen Bauunternehmer nämlich immer nach dem jeweiligen Baufortschritt, so dass ein Kostenplan mit den jeweiligen Auszahlungsintervallen wichtig wird.

Bereitstellungszinsen und bereitstellungszinsfreie Zeit

Da eine Baufinanzierung streng zweckgebunden ausgezahlt wird, erhalten Sie die Kreditsumme bei einem Neubau in mehreren Tranchen. Die einzelnen Tranchen werden ausgezahlt, wenn eine neue Baustufe erreicht ist und Sie entsprechende Rechnungen bei der Bank einreichen können.

Die Bank muss die Darlehenssumme jedoch für die gesamte Zeit bereitstellen und kann diese solange nicht anderweitig gewinnbringend einsetzen. Deshalb berechnen Banken nach Ablauf der bereitstellungszinsfreien Zeit (je nach Angebot zwischen 3 und 18 Monaten) sogenannte Bereitstellungszinsen. Diese betragen in vielen Fällen 0,25 Prozent pro Monat und können die Kosten erheblich erhöhen. Wenn Sie den Baubeginn und das Baudarlehen jedoch geschickt terminieren (geringer Zeitabstand), haben Sie häufig die Möglichkeit, das Darlehen in der bereitstellungszinsfreien Zeit komplett abzurufen.

KfW-Förderungen für Neubauten beachten

Die Kreditanstalt für Wiederaufbau bietet verschiedene Möglichkeiten, staatlich geförderte KfW-Darlehen als Ergänzung zu Ihrer Baufinanzierung in Anspruch zu nehmen. Erreichen Sie mit dem Neubau ein besonders nachhaltiges Effizienzhaus 40, erhalten Sie mit dem KfW-Programm 297, 298 einen zinsgünstigen Kredit von bis zu 150.000 €.

Besonderheiten bei der Finanzierung bestehender Immobilien

Die Finanzierung bestehender Immobilien ist unkomplizierter, weil Sie die Kreditsumme sofort im Ganzen erhalten und diese bei einem Kauf auch entsprechend weiterleiten. Dafür ist es hier besonders wichtig, vor dem Kauf bereits das Grundbuch nach eventuellen Belastungen durch Grundpfandrechte zu checken. Nur so verhindern Sie, dass Sie diese Belastungen am Ende „mitkaufen“.