Grunderwerbsteuer: Wie hoch ist sie beim Immobilienkauf?

- Wenn Sie in Deutschland ein Grundstück, Hauses oder eine Wohnung kaufen, müssen Sie in der Regel Grunderwerbsteuer an das zuständige Finanzamt bezahlen.

- Die Grunderwerbsteuer beträgt je nach Bundesland 3,5 bis 6,5 % des Kaufpreises. So zahlen Sie für eine Immobilie im Wert von 300.000 € eine Grunderwerbsteuer von 10.500 bis 19.500 € an das zuständige Finanzamt.

- Die Grunderwerbsteuer müssen Sie je Immobilie nur einmal bezahlen.

- Nach Erhalt des Grunderwerbsteuerbescheids haben Sie in der Regel 1 Monat Zeit, um die Grunderwerbsteuer zu bezahlen.

- Sie können bei der Grunderwerbsteuer sparen, wenn Sie Grundstück und Haus getrennt voneinander erwerben, denn dann fällt die Steuer unter bestimmten Umständen nur für den Grundstückskauf an.

- Was ist die Grunderwerbsteuer?

- Video: Grunderwerbsteuer

- Wie hoch ist die Grunderwerbsteuer in meinem Bundesland?

- Wie wird die Grunderwerbsteuer berechnet?

- Wann ist die Grunderwerbsteuer fällig?

- Wann fällt keine Grunderwerbsteuer an?

- Grunderwerbsteuer in Hessen: Hessengeld beantragen

- Wie kann ich die Grunderwerbsteuer reduzieren?

- Kann ich die Grunderwerbsteuer beim Immobilienkauf mitfinanzieren?

Was ist die Grunderwerbsteuer?

Die Grunderwerbsteuer ist eine Steuer in Deutschland, die in der Regel anfällt, wenn Sie ein Grundstück, ein Haus oder eine Eigentumswohnung kaufen. Sie zählt damit zu den zu den direkten Erwerbsnebenkosten, die Sie neben den eigentlichen Kaufpreis finanzieren müssen.

Bei der Grunderwerbsteuer handelt sich um eine einmalige Ländersteuer, die vom zuständigen Finanzamt erhoben wird. Sie darf nicht verwechselt werden mit der jährlich zu zahlenden Grundsteuer.

Video: Grunderwerbsteuer

Wie hoch ist die Grunderwerbsteuer in meinem Bundesland?

Der Steuersatz für die Grunderwerbsteuer unterscheidet sich je nach Bundesland. Die Spanne variiert aktuell zwischen 3,5 bis 6,5 %. Als Bemessungsgrundlage dient der Kaufpreis des Grundstücks beziehungsweise der Immobilie, der im Kaufvertrag aufgeführt wird.

Doch da jedes Bundesland die Grunderwerbsteuer zu Beginn eines neuen Jahres verändern kann, sollten Sie sie stets im Auge behalten, ob und wann in Ihrem Bundesland eine Erhöhung geplant ist.

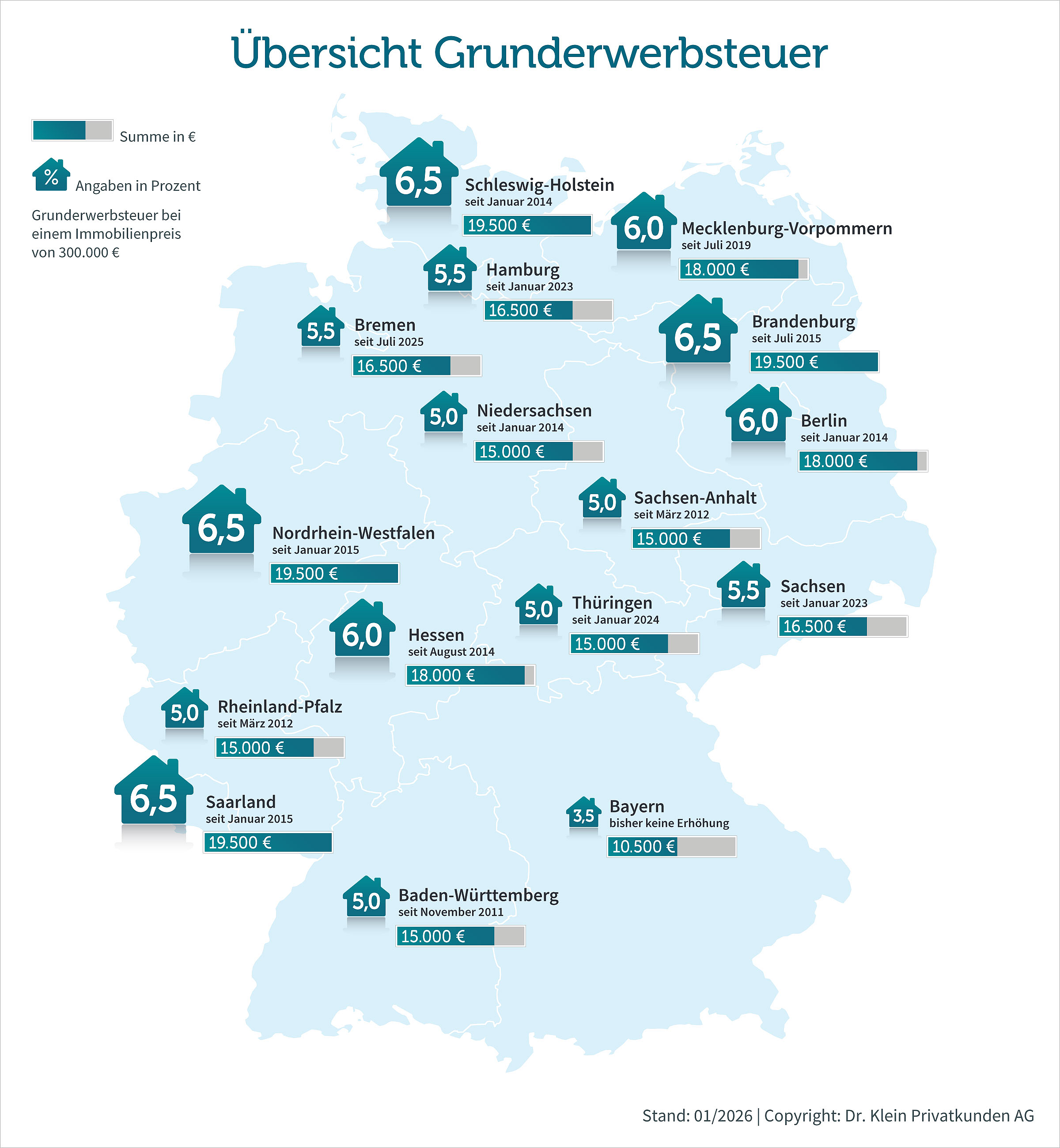

Wir zeigen Ihnen in der nachfolgenden Tabelle wie hoch der Steuersatz für die Grunderwerbsteuer in den einzelnen Bundesländern derzeit ist. Dabei gehen wir von einem Immobilienpreis von 300.000 € aus. So sehen Sie auf einen Blick, wie hoch die Steuerzahlung jeweils ausfallen würde.

| Bundesland | Steuersatz | Grunderwerbsteuer bei einem Kaufpreis von 300.000 € |

|---|---|---|

| Baden-Württemberg | 5 % | 15.000 € |

| Bayern | 3,5 % | 10.500 € |

| Berlin | 6 % | 18.000 € |

| Brandenburg | 6,5 % | 19.500 € |

| Bremen | 5,5 % | 16.500 € |

| Hamburg | 5,5 % | 16.500 € |

| Hessen | 6 % | 18.000 € |

| Mecklenburg-Vorpommern | 6 % | 18.000 € |

| Niedersachsen | 5 % | 15.000 € |

| Nordrhein-Westfalen | 6,5 % | 19.500 € |

| Rheinland-Pfalz | 5 % | 15.000 € |

| Saarland | 6,5 % | 19.500 € |

| Sachsen | 5,5 % | 16.500 € |

| Sachsen-Anhalt | 5 % | 15.000 € |

| Schleswig-Holstein | 6,5 % | 19.500 € |

| Thüringen | 5 % | 15.000 € |

Die Tabelle zeigt: Es macht es einen Unterschied, ob Sie 3,5 % oder 6,5 % Grunderwerbsteuer in einem Bundesland zahlen. Beim niedrigsten Grunderwerbsteuersatz von 3,5 % in Bayern zahlen Sie beim Kauf einer Immobilie, mit dem Kaufpreis von 300.000 €, eine Grunderwerbsteuer von 10.500 €. In den Bundesländern mit den höchsten Steuersätzen wie Nordrhein-Westfalen oder Schleswig-Holstein fallen für eine vergleichbare Immobilie 19.500 € Grunderwerbsteuer an − fast doppelt so viel.

Sind Sie eher der visuelle Typ? Dann können Sie die genannten Infos auch aus unserer Grafik entnehmen. Zusätzlich sehen Sie, wann sich der jeweilige Steuersatz für die Grunderwerbsteuer zuletzt geändert hat.

Wie wird die Grunderwerbsteuer berechnet?

Die Grunderwerbsteuer wird anhand der Höhe des aktuellen Steuersatzes für den Grunderwerb in Ihrem Bundesland und des notariell beglaubigten Kaufpreises im Kaufvertrag ermittelt. Die Formel lautet also: Kaufpreis X aktueller Steuersatz für Grunderwerb des Bundeslandes = Grunderwerbsteuer.

Gehen wir beispielsweise davon aus, dass Sie eine Immobilie in Schleswig-Holstein kaufen möchten. Gemäß dem Kaufvertrag liegt der Kaufpreis bei 300.000 € und der Steuersatz für die Grunderwerbsteuer beträgt 6,5 %. In diesem Fall wären das 19.500 € Grunderwerbsteuer, die Sie an das Finanzamt bezahlen.

Wann ist die Grunderwerbsteuer fällig?

In der Regel müssen Sie als Käufer beim Kauf eines Grundstücks, einer Wohnung oder eines Hauses die einmalige Grunderwerbsteuer an das zuständige Finanzamt bezahlen. Nachdem der Notar den Immobilienkauf beurkundet hat, informiert er das zuständige Finanzamt, das Ihnen dann Ihnen den Grunderwerbsteuerbescheid schickt.

Nach Bekanntgabe des Bescheids haben Sie in der Regel einen Monat Zeit, um die Grunderwerbsteuer zu zahlen. Wurde der Betrag innerhalb der Frist bezahlt, erhalten Sie vom zuständigen Finanzamt eine Unbedenklichkeitsbescheinigung für den Immobilienerwerb. Damit wird die Bezahlung der Grunderwerbsteuer bestätigt.

Anschließend erfolgt der Eintrag ins Grundbuch. Damit gelten Sie als rechtmäßiger Eigentümer der Immobilie beziehungsweise des Grundstücks.

Wann fällt keine Grunderwerbsteuer an?

Wie im Abschnitt davor beschrieben, wird die Grunderwerbsteuer dann fällig, wenn ein Eigentümerwechsel ansteht. Doch keine Regel ohne Ausnahmen:

- Es fällt keine Grunderwerbsteuer an, wenn der Kaufpreis unter 2.500 € liegt.

- Steuerfrei ist der Verkauf an Verwandte, die in gerader Linie miteinander verwandt sind. Dies trifft beispielsweise bei Verkäufen zwischen Eltern und Kindern oder Großeltern und Enkeln zu. Ein Verkauf unter Geschwistern ist hingegen nicht steuerfrei.

- Bei Schenkung oder Vererbung der Immobilie fällt ebenfalls keine Grunderwerbsteuer an, allerdings Schenkungs- oder Erbschaftssteuer.

Gut zu wissen: Es gibt Freibeträge, die je nach Verwandtschaftsgrad unterschiedlich hoch sind, und Steuersätze, die je nach Höhe des Erwerbs variieren können.

Unser Tipp an Sie lautet daher: Kontaktieren Sie einen Profi, also einen Fachanwalt oder einen Steuerberater, um sich umfassend beraten zu lassen.

Grunderwerbsteuer in Hessen: Hessengeld beantragen

Seit September 2024 vergibt das Bundesland Hessen das sogenannte Hessengeld. Die Förderung gilt für den Kauf der ersten selbstgenutzten Immobilie, sofern das Kaufobjekt in Hessen liegt und eine Grunderwerbsteuer gezahlt werden muss.

Hier fassen wir für Sie die wichtigsten Eckpunkte zum Hessengeld zusammen:

- Fördersumme: Die Förderung beträgt 10.000 € je Käufer (max. 20.000 Euro) und 5.000 € für jedes Kind unter 18 Jahren (maximal 10.000 €). Die Förderung wird bis zur Höhe der tatsächlich gezahlten Grunderwerbsteuer gewährt.

Beispiel 1: Eine vier-köpfige Familie kauft ein Haus für 400.000 €, der Steuersatz für die

Grunderwerbsteuer liegt bei 6 %. Dann erhält die vier-köpfige Familie eine Förderung in Höhe von 24.000 € und muss keine Grunderwerbsteuer zahlen.

Beispiel 2: Die gleiche Familie kauft sich ein Haus für 700.000 €. In diesem Fall muss sie 42.000 Euro Grunderwerbsteuer zahlen. Die Förderhöchstsumme beträgt 30.000 Euro. Den Rest muss die vier-köpfige Familie selbst finanzieren.

- Stichtag: Die Förderung gilt rückwirkend für Kaufverträge ab dem 1. März 2024.

- Auszahlung: Das Geld wird in 10 jährlichen Raten ausgezahlt. Im Beispiel 1 würde das bedeuten, dass die vier-köpfige Familie über 10 Jahre jeweils 2.400 € bekommt, in Beispiel 2 sind es jeweils 3.000 €.

- Beantragung: Seit Mitte September 2024 ist es möglich, den Förderantrag im Internet auf dieser Seite zu stellen.

Für monatlichen Newsletter anmelden!

Wie kann ich die Grunderwerbsteuer reduzieren?

Der Trend geht deutlich zur Erhöhung der Grunderwerbsteuer, da können ein paar Spartricks nicht schaden. Folgende 4 Spartipps bieten sich an.

Tipp 1. Immobiliensuche – Im richtigen Bundesland suchen

Wie unsere obige Tabelle zeigt, schwanken die Steuersätze für die Grunderwerbsteuer von Bundesland zu Bundesland. Daher lohnt es sich, die Grunderwerbsteuern zu vergleichen und nach Objekten im jeweils günstigeren Gebiet zu suchen. Wenn Sie beispielsweise im Grenzgebiet Bayern-Hessen sesshaft werden wollen und sich für einen Standort in Bayern entscheiden, können Sie dadurch eine Menge Grunderwerbsteuer einsparen.

Tipp 2: Neubau − Grundstück einzeln erwerben

Sie können bei der Grunderwerbsteuer sparen, wenn Sie Grundstück und Haus getrennt voneinander erwerben, denn dann fällt die Steuer unter bestimmten Umständen nur für den Grundstückskauf an. Wird beides gleichzeitig aus einer Hand erstanden, ermittelt sich die Grunderwerbsteuer aus dem gesamten Kaufpreis.

Dafür ist es wichtig, dass Sie für den Grundstückskauf und den Hausbau zwei getrennte Verträge abschließen. Andernfalls geht das Finanzamt davon aus, dass es sich um ein einheitliches Vertragswerk handelt und verlangt die Grunderwerbsteuer für den gesamten Kaufpreis von Grundstück und Neubau.

Getrennt bedeutet, dass eine zeitliche und inhaltliche Trennung der Verträge besteht. Zum einen dürfen Grundstücksmakler und Bauunternehmer nicht zu einer Unternehmensgruppe gehören. Zum anderen sollte eine Schonfrist von mindestens einem halben Jahr eingehalten werden.

Beispielrechnung: So viel lässt sich einsparen

Sie schließen zwei getrennte Verträge ab. Der Kaufpreis für das Grundstück liegt bei 120.000 € und Hausbaukosten belaufen sich auf 190.000 €. Dann sparen Sie als Bauherr bei einem Steuersatz von 3,5 % 6.650 € an Grunderwerbsteuer. Bei 6,5 % ergibt sich ein Sparpotenzial von 12.350 €.

Tipp 3: Immobilienkauf − Bestandteile gesondert ausweisen

Der Begriff „Immobilie“ wird vom Finanzamt wörtlich genommen: Die Grunderwerbsteuer muss nur für das gezahlt werden, was unbeweglich und untrennbar mit dem Gebäude verbunden ist. Bewegliche Extras können also von dieser Steuer verschont bleiben. Dazu zählen beispielsweise Einbauküchen, Saunen und Gartenhäuser. Bitten Sie den Notar darum, diese Bestandteile gesondert im Kaufvertrag auszuweisen.

Gut zu wissen: Macht der Wert dieser Bestandteile mehr als 15 % des Kaufpreises aus, müssen Sie in der Regel Belege dafür beim Finanzamt einreichen. Das kann bei Gegenständen, deren Kauf mehrere Jahre zurück liegt, schwierig werden.

Beispielrechnung: So viel lässt sich einsparen

Eine Einbauküche im Wert von 20.000 € spart bei einem Steuersatz von 3,5 % 700 € an Grunderwerbsteuer. Bei 6,5 % ergibt sich ein Sparpotenzial von 1.300 €.

Doch Vorsicht: Prüfen Sie, ob durch das gesonderte Ausweisen im Kaufvertrag, die von der finanzierenden Bank angegebene Beleihungsgrenze der Immobilie nicht überschritten wird. Denn die Immobilie dient bei einer Baufinanzierung als Sicherheit.

Fällt dessen Kaufpreis gemäß Kaufvertrag geringer aus, erhöht sich das Finanzierungsrisiko für die Bank. Das kompensiert sie normalerweise durch höhere Zinsen. Damit steigen die Finanzierungskosten für Sie als Käufer.

Tipp 4: Unternehmer und Freiberufler – Grunderwerbsteuer von der Steuer absetzen

Unternehmer und Freiberufler können die gezahlte Grunderwerbsteuer im Nachhinein von der Steuer absetzen. Voraussetzung ist, dass mit der erworbenen Immobilie steuerpflichtige Einkünfte erzielt werden.

Wenn Sie also die Immobilie für ein Unternehmen oder als Freiberufler nutzen, können Sie die Grunderwerbsteuer als Betriebsausgabe geltend machen. Bei einer Vermietung können Sie diese als Werbungskosten von der Steuer absetzen. Nutzen Sie dagegen die Immobilie ausschließlich privat, ist es hingegen nicht möglich, die Grunderwerbsteuer von der Steuer abzusetzen.

Gut zu wissen: Da die steuerliche Behandlung von der genauen Nutzung der Immobilie und von den individuellen Umständen abhängt, ist es empfehlenswert, dass Sie vorab eine steuerliche Beratung in Anspruch nehmen.

Kann ich die Grunderwerbsteuer beim Immobilienkauf mitfinanzieren?

Wenn Sie eine Immobilie erwerben, zahlen Sie dafür nicht nur den veranschlagten Kaufpreis, sondern müssen auch die Erwerbsnebenkosten finanzieren. Die Grunderwerbsteuer gehört dazu, ebenso die Gebühren für den Notar und den Eintrag ins Grundbuch sowie gegebenenfalls eine Maklerprovision.

Gut zu wissen: Im Durchschnitt betragen die Erwerbsnebenkosten etwa 10 bis 15 % des Kaufpreises.

Idealerweise decken Sie die Erwerbsnebenkosten über vorhandenes Eigenkapital ab. Sollte das nicht möglich sein, müssen sie mitfinanziert werden. Das geschieht in der Regel über einen Ratenkredit, den Sie zusätzlich zum Darlehen aufnehmen und über monatliche Raten zurückzahlen.