Haus oder Wohnung: Vor- und Nachteile im Überblick

- Ob ein Haus oder eine Wohnung ist von Ihren Vorlieben abhängig.

- Bei einer Wohnung werden viele Entscheidungen über eine Eigentümergemeinschaft getroffen.

- Bei einem Haus tragen Sie allein alle anfallenden Kosten.

- Der Quadratmeterpreis für ein Haus ist zwar günstiger, allerdings sind die Gesamtkosten aufgrund der größeren Wohnfläche meist höher.

- In beiden Fällen sollte eine finanzielle Rücklage geschaffen werden.

Haus oder Wohnung: Eine Entscheidung für das Leben

Die eigenen vier Wände sind für viele ein langgehegter Traum, der baldmöglichst Wirklichkeit werden soll. Ganz am Anfang steht dabei die Frage im Vordergrund: Haus oder Wohnung, welcher Immobilientyp passt besser zu mir? Die Beantwortung der Frage ist wichtiger, als man annimmt.

Die Entscheidung, ob Haus oder Wohnung, ist eine Entscheidung, die Sie für Ihr Leben treffen. Sie will gut überlegt sein, denn ist die Baufinanzierung erst einmal in trockenen Tüchern, ist eine Veräußerung der Immobilien nicht mehr so leicht möglich. Ob Sie ein Haus einer Wohnung vorziehen sollten, ist keine Frage von richtig oder falsch, sondern eine Frage der eigenen Bedürfnisse.

- Wie viel Platz brauche ich?

- Ist familiärer Zuwachs zu erwarten?

- Wie groß sollte das Grundstück sein?

- Und nicht zuletzt: Ist eine Wohnung wirklich billiger als ein Haus?

Video: Haus oder Wohnung: Der große Vergleich!

Haus oder Wohnung – Die Lage gibt den Rahmen vor

Auf der Suche nach einer Eigentumswohnung oder einem Eigenheim wird die Lage der zukünftigen Immobilie zunächst grob eingegrenzt. Während Wohnungen eher in der Stadt gesucht werden, konzentriert sich die Eigenheimsuche eher auf das Umland, außerhalb der Stadt. Dabei spielen der Arbeitsort und die Nähe zu Kindergärten, Schulen oder Verkehrsanbindungen eine wichtige Rolle.

Schlägt Ihr Herz bereits für eine Wohnung, verrät ein Blick auf das Klingelbrett, wie viele Einheiten in dem Haus wohnen. Der Geräuschpegel steigt in der Regel mit der Anzahl der Wohneinheiten. Steht allen Einheiten ein Garten oder eine Grünfläche zur Verfügung, ist das ein großer Pluspunkt für die Wohnung. Im Sommer kann es mit vielen Nachbarn jedoch auch etwas kuscheliger werden.

Bei einem Haus entscheiden Sie selbst, mit wem Sie Ihren Garten teilen möchten. Das Grundstück gehört Ihnen. Sie können es gestalten wie Sie wollen ohne sich die Erlaubnis der Eigentümergemeinschaft einzuholen. In der Regel sind Sie von Ihren Nachbarn unabhängig. Dennoch schadet es nicht, zu wissen, wer neben Ihnen wohnt.

Mit Nachbarn im selben Alter kommen Sie in der Regel eher ins Gespräch, als mit Nachbarn, deren Lebenssituation sich völlig von der Ihren unterscheidet. Wer mutig ist, klingelt einfach mal und erkundigt sich nach der Nachbarschaft in der Gegend. Das ist auch eine gute Möglichkeit, um die ersten potenziellen Nachbarn kennenzulernen.

Mit unserem Bauzinsrechner erhalten Sie einen ersten Überblick über Ihre zukünftige Baufinanzierung. Erfahren Sie, welche Bauzinsen wir Ihnen tagesaktuell anbieten können.

Leben im Haus oder Wohnung im Vergleich

Gut beraten ist, wer seinem Immobilienkauf eine solide Planung vorausschickt. Die Lage des zukünftigen Eigentums ist ein gutes Fundament, um sich in seinen eigenen vier Wänden wohlzufühlen. Damit das so bleibt, ist es wichtig, seinen Alltag ebenso frei gestalten zu können. Je mehr Kompromisse bei der Wahl der Immobilie gemacht werden, desto weniger behaglich ist es später Zuhause.

Im Haus

Mit einem Haus wahren Sie einen gewissen Abstand zu Ihren Nachbarn. Das bedeutet, der Lärmpegel, der durch eine Feier oder lautere Bewohner verursacht werden kann, kommt weniger bei Ihnen an. Ein Haus bietet außerdem viel Platz und Gestaltungsspielraum.

Wird das Haus etwa nach einigen Jahren zu klein, ist ein Anbau in der Regel kein Problem. Oder möchten Sie einen Carport auf Ihrem Grundstück errichten, sind Sie nicht von der Zustimmung anderer Eigentümer abhängig. Dafür kommen Sie allerdings auch für alle anstehenden Kosten, die aus Investitionen hervorgehen, selbst auf.

Ein weiterer Vorteil: Stellplätze direkt vor dem Haus erspart die unter Umständen lästige Parkplatzsuche und Einkäufe müssen nicht über mehrere Etagen in die Wohnung getragen werden. Auf der anderen Seite kann ein Haus nach dem Auszug der eigenen Kinder zu groß werden oder die Instandhaltung des Grundstücks wird im Alter zunehmend beschwerlich.

Ein Modernisierungskredit kann helfen, einen altersgerechten Umbau zu finanzieren. Entscheiden Sie sich später allerdings doch für einen Verkauf, sind Häuser, noch dazu in ansprechenden Gegenden, beliebte Kaufobjekte.

In der Wohnung

Tendieren Sie zum Wohnungskauf, finden Sie die passenden Objekte häufig in der Stadt. Eine ausgebaute Infrastruktur und fußläufige Einkaufs- oder Freizeitmöglichkeiten sprechen für eine Eigentumswohnung. Ein Stellplatz in der Tiefgarage oder ein Anwohnerparkplatz ist wünschenswert, jedoch kein Standard.

Darüber hinaus sollte eine Wohnung ausreichend Platz bieten und zwar so, dass sie nicht aus allen Nähten platzt, wenn Ihre Familie sich vergrößert. Ein Fahrstuhl im Haus erleichtert die Einkäufe in die höheren Etagen, ist aber auch im Alter vorteilhaft, um nicht auf das Treppensteigen angewiesen zu sein. Die Beschaffenheit des Hauses hat ebenfalls Auswirkungen auf Ihr alltägliches Leben in einer Eigentumswohnung.

Sind die Wände zu dünn, kann sich schon ein regelmäßiges Poltern der Nachbarn zu einem echten Störfaktor entwickeln. Die Nähe hat allerdings auch Vorteile. Im Winter, wenn alle Bewohner heizen, werden die Räumlichkeiten durch die Nachbarn mitgeheizt. Das wirkt sich positiv auf Ihr Portmonee aus. Bei einer Wohnung stehen Ihnen übrigens ein Verwalter und ein Hausmeister für kleinere Reparaturen und Ihre Anliegen mit Rat und Tat zur Seite.

Die Wohneigentümergemeinschaft

Entscheiden Sie sich bei der Frage, ob Haus oder Wohnung für den Kauf einer Eigentumswohnung werden Sie im selben Zug Mitglied einer Eigentümergemeinschaft. Das ist ein Verbund aller Eigentümer einer Wohnanlage, die gemeinschaftlich über Belange, die das Haus betreffen, abstimmen. Als Eigentümer einer Wohnung gehört Ihnen zwar die Wohnung selbst, für die Sie verantwortlich sind.

An dem Haus erwerben Sie allerdings nur Anteile. Im Durchschnitt findet einmal jährlich eine Eigentümerversammlung statt, auf der über Investitionen, die Höhe des Hausgeldes und weitere Angelegenheiten, die das Haus betreffen, gesprochen wird.

Das Hausgeld ist von jedem Eigentümer monatlich zu entrichten. So ist gewährleistet, dass eine größere Geldmenge zur Verfügung steht, wenn es größerer Anschaffungen bedarf, wie die Erneuerung des Daches. Darüber wird dann in der Eigentümergemeinschaft abgestimmt. Weitere Themen können sein: Die Sauberkeit des Treppenaufgangs, die Pflege der Grünanlage falls vorhanden, Anbau von Fahrstuhl oder Balkon oder auch die Erneuerung des zentralen Rohrsystems.

Um lange Diskussionen bei einer Eigentümerversammlung zu vermeiden, ist es von Vorteil, wenn die Eigentümer sich untereinander gut verstehen. Einen Eindruck von den Belangen, die in der Vergangenheit besprochen wurden, bekommen Sie, wenn Sie die letzten Protokolle der Versammlungen einsehen. Aus Ihnen geht hervor, welche Sanierungen in der Vergangenheit getätigt wurden oder welche in Zukunft anstehen. Das spielt unter anderem dann eine Rolle, wenn beispielsweise kurz nach Ihrem Einzug bereits eine Sanierung geplant ist. Das sollten Sie bei Ihrer Entscheidung, ob Haus oder Wohnung, einfließen lassen.

Kosten von Haus oder Wohnung

Wenn Sie bei der Frage, ob Haus oder Wohnung, auch noch so sehr die Vor- und Nachteile beider Immobilientypen abwägen, so hat die Entscheidung auch häufig finanzielle Gründe. Eine Eigentumswohnung ist billiger als ein Haus – so die allgemeine Annahme. Schließlich zahlen Sie bei einem Haus die Immobilie und das Grundstück, auf dem sie steht, während das Grundstück bei einer Wohnung nur anteilig finanziert werden muss.

Doch diese Rechnung ist heutzutage stark von der Region abhängig, in der sich die Immobilie befindet. In Großstädten wie Hamburg oder München müssen Sie bereits für eine Eigentumswohnung tief in die Tasche greifen. Die nachfolgende Tabelle bestätigt die Annahmen. Hier wurden die durchschnittlichen Kaufpreise für Haus oder Wohnung exemplarisch an drei Bundesländern gegenüber gestellt.

Durchschnittlicher Kaufpreis

Für ein Haus

| Hamburg | Sachsen-Anhalt | Bayern | |

|---|---|---|---|

| Durchschnittliche Wohnfläche | 122 m² | 110 m² | 136 m² |

| Kosten pro m² | 3.273 €/m² | 1.524 €/m² | 2.507 €/m² |

| Gesamtkosten Gebäude | 399.306 € | 167.640 € | 340.952 € |

Neben den Kosten für das Gebäude, fallen Kosten für das Bauland an, auf dem Ihre Immobilie steht. Sie werden dem Gebäudepreis addiert, sodass sich daraus ein Gesamtpreis ergibt, den Sie bei der Baufinanzierung berücksichtigen. Die Tabelle orientiert sich an einem Grundstück von 500 Quadratmetern.

| Hamburg | Sachsen-Anhalt | Bayern | |

|---|---|---|---|

| Kosten für baureifes Land pro m² | 654,52 € | 33,23 € | 255,42 € |

| Kaufpreis Land | 327.260 € | 166.615 € | 127.710 € |

| Gesamtkosten Gebäude | 399.306 € | 167.640 € | 340.952 € |

| Kaufpreis (Gebäude und Land) | 726.566 € | 334.255 € | 468.662 € |

Ein Haus, inklusive Grundstück, in Hamburg ist im Durchschnitt fast doppelt so teuer wie ein Haus in Sachsen-Anhalt. In Bayern müssen Sie mit knapp einer halben Million Euro jedoch auch schon sehr tief in die Tasche greifen. Bedenken Sie, dass die aufgeführten Angaben Durchschnittswerte sind. Die örtlichen Preise der einzelnen Immobilien können von den aufgeführten Werten deutlich abweichen.

Für eine Wohnung

| Hamburg | Sachsen-Anhalt | Bayern | |

|---|---|---|---|

| Durchschnittliche Wohnfläche | 79 m² | 72 m² | 86 m² |

| Kosten pro m² | 4.129 €/m² | 1.455 €/m² | 3.954 €/m² |

| Gesamtkosten Gebäude | 326.191 € | 104.760 € | 340.044 € |

Eine Wohnung ist deutlich günstiger erhältlich, da kein Bauland benötigt wird. Außerdem ist die Wohnfläche kleiner als bei einem Haus. Durch die höheren Quadratmeterpreise für Wohnungen in Hamburg und Bayern, zahlen Sie dennoch vergleichsweise hohe Preise. In Metropolen wie Hamburg zahlen Sie für eine Wohnung etwa so viel, wie für ein Haus in Sachsen-Anhalt. Wohnungen in Bayern haben im Durchschnitt die größte Wohnfläche, der Kaufpreis ist hier aber auch am höchsten. In Sachsen-Anhalt erhalten Sie günstigere Immobilien.

Insgesamt sind die Immobilien in Metropolregionen kostenintensiver als im Umland.

Nebenkosten

Die Höhe der Nebenkosten sind ein wesentlicher Faktor, der im Finanzierungsplan Berücksichtigung finden sollte. Ob Haus oder Wohnung – für beide Immobilien fallen Nebenkosten an, die neben der monatlichen Rate zu begleichen sind. Die Nebenkosten einer Wohnung sind mit denen einer Mietwohnung vergleichbar. Der Vorteil ist, dass alle anfallenden Betriebskosten auf die Eigentümer verlagert werden, sodass Sie die Kosten nicht allein tragen.

Die Höhe der Kosten orientiert sich an den Anteilen, die Sie mit der Wohnung erworben haben. Die Nebenkosten für ein Haus sind umfangreicher, da Sie alleiniger Eigentümer sind. In der Regel ist ein Haus größer als eine Eigentumswohnung, wodurch die Heizkosten beispielsweise höher zu Buche schlagen. Ein weiterer Kostenpunkt ist die Grundsteuer, die sowohl bei einem Haus als auch bei einer Eigentumswohnung an das Finanzamt entrichtet wird. Während Sie die Grundsteuer bei einer Wohnung anteilig zahlen, trägt der Eigentümer eines Hauses die Kosten allein.

Hausgeld

Wie bereits oben angekündigt, zahlen Wohnungseigentümer monatlich ein sogenanntes Hausgeld, das für größere Investitionen, die die Hausanlage betreffen, vorgesehen ist. Als Faustregel gilt: Planen Sie für das Hausgeld etwa 2,70 Euro pro Quadratmeter ein. Ist Ihre Wohnung 120 Quadratmeter groß, ergibt sich ein Hausgeld in Höhe von 324 Euro.

Da das Hausgeld jedoch immer unterschiedlich festgelegt wird, sind Abweichungen möglich. Bevor Sie eine Wohnung kaufen, fordern Sie die Unterlagen zur Eigentümerversammlung an. Darin ist auch der Wirtschaftsplan enthalten, aus dem Sie die Höhe des Hausgeldes entnehmen können.

Rücklagen bilden

Unabhängig von Haus oder Wohnung fallen im Laufe der Zeit unweigerlich Reparaturen an, die es zu beseitigen gibt. Damit die Behebung der Schäden kein Loch in Ihre Haushaltskasse reißt, sollten Sie auf Rücklagen zurückgreifen können. Sie wirken wie ein finanzieller Puffer. Ein Bausparvertrag bietet sich als Sparanlage an. Während kaputte Wasserhähne schnell repariert sind, sind ein neues Dach oder eine neue Küche mit größeren Investitionen verbunden.

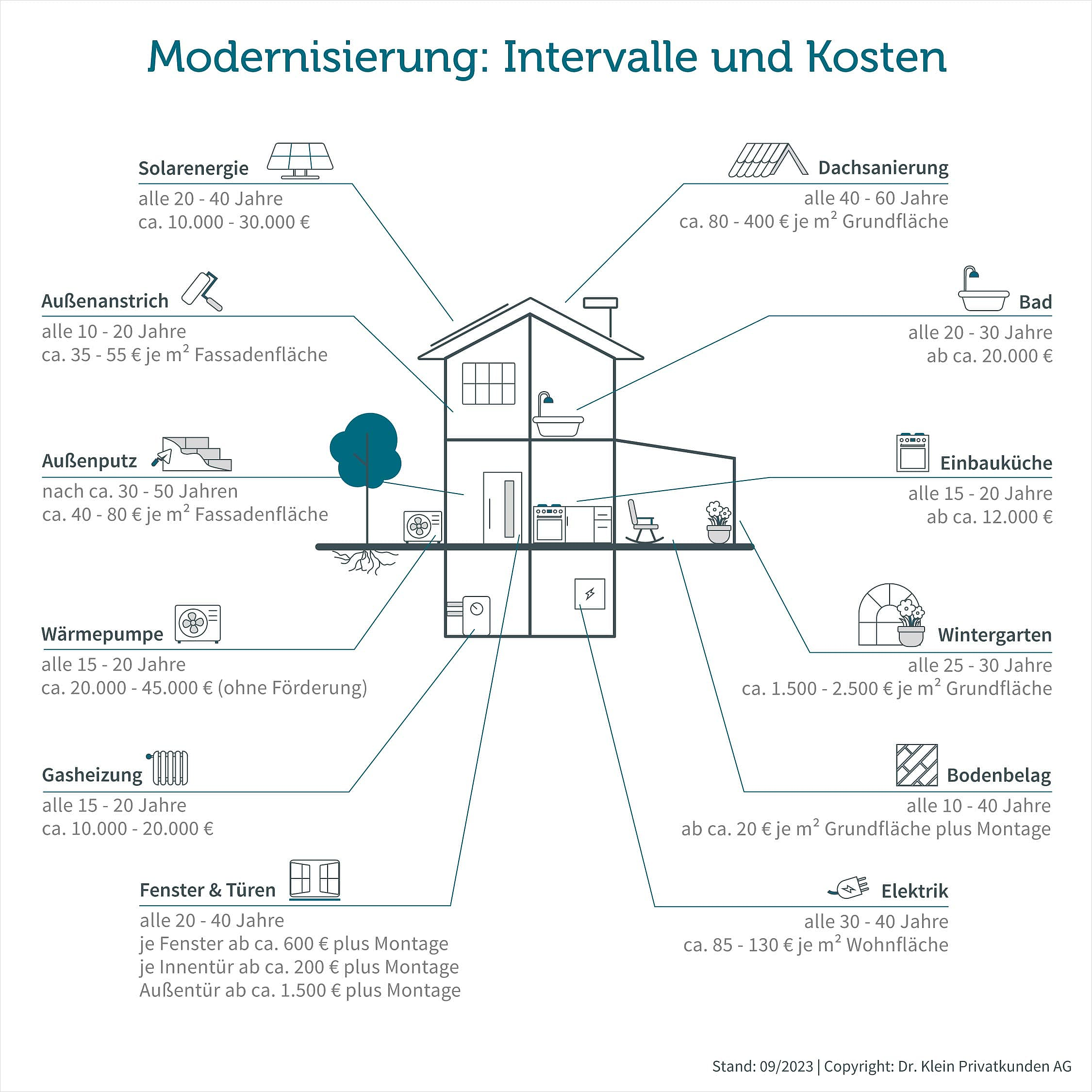

Bei einer Wohnung bilden Sie bereits Rücklagen in Form des Hausgeldes zusammen mit der Eigentümergemeinschaft. Nichtsdestotrotz ist es empfehlenswert für Investitionen innerhalb der Eigentumswohnung einen finanziellen Puffer anzulegen. Bei einem Haus tragen Sie alle Kosten selbst, sodass hier eine höhere Rücklage nötig ist. Wann welche Investitionen bei einem Haus sinnvoll sind, haben wir in einer Grafik zusammengetragen.

Über die Höhe der Instandhaltungsrücklage gibt es unterschiedliche Empfehlungen. Während das Hausgeld bei einer Eigentumswohnung im Durchschnitt 2,70 Euro pro Quadratmeter beträgt, schwanken die Angaben bei Häusern zwischen 1.065 und 5.625 Euro im Jahr. Die Entscheidung obliegt demnach jedem Eigentümer, wie viel er im Monat für die Instandhaltung zurücklegen kann und möchte.

Die Finanzierung von Haus oder Wohnung

Die Entscheidung, ob Haus oder Wohnung, wird zwangsläufig durch Ihren finanziellen Rahmen mitbeeinflusst. Die Finanzierung beider Immobilientypen unterscheidet sich nicht wesentlich voneinander. Der Kredit wird in beiden Fällen über das Grundbuch abgesichert. Ihr Immobilienkredit sollte so angelegt sein, dass Sie noch gut leben können. Daher empfehlen wir maximal zwischen 35 bis 40 Prozent des Einkommens pro Monat in die Finanzierung zu investieren.

Von den übrigen 60 Prozent lassen sich die monatlichen, anfallenden Fixkosten gut begleichen. In Zeiten niedriger Zinsen bietet sich eine höhere Tilgung von zwei, besser noch drei Prozent an. Die höhere Tilgung bedeutet zwar eine höhere monatliche Belastung, dafür wird Ihre Restschuld früher abgetragen. Das wiederum verringert die Zinskosten. Weitere Kosten können Sie sparen, wenn Sie Eigenkapital in Ihre Finanzierung einbringen. Dabei gilt: Je mehr Eigenkapital Sie einbringen, desto niedriger ist die Darlehenshöhe.

Haus oder Wohnung: Die Vor- und Nachteile im Überblick

Die Frage, ob Haus oder Wohnung, ist stark abhängig von Ihren eigenen Bedürfnissen. Fühlen Sie sich in der Stadt wohl, in der Sie viel fußläufig erreichen und von einer ausgebauten Infrastruktur profitieren können, dann ist eine Eigentumswohnung ideal. Träumen Sie von einem Häuschen im Grünen, mit viel Platz für alle Familienmitglieder, bietet ein Haus optimale Voraussetzungen.

Nicht zuletzt ist es immer auch eine Frage der eigenen finanziellen Situation. Unsere Beispielrechnung hat zwar gezeigt, dass Wohnungen günstiger sind. In einem Haus steht Ihnen durchschnittlich aber auch eine größere Wohnfläche zur Verfügung. Das wirkt sich auf den Kaufpreis aus. Die Preise sind allerdings stark von der Nachfrage in Ihrer favorisierten Region abhängig.

Wie viel Quadratmeter Sie für welchen Preis bekommen, entnehmen Sie am besten Ihrem lokalen Immobilienmarkt. Die Vor- und Nachteile von Haus oder Wohnung folgen im Überblick.

Wohnung

- Vielerorts günstiger

- Größere Anschaffungen werden von der Eigentümergemeinschaft getragen

- Keine Bauplatzsuche nötig

- Wohnen im Stadtzentrum möglich

- Verwalter und Hausmeister kümmern sich um die Belange der Eigentümer

- Fortlaufende Zahlung des Hausgeldes, auch nach Tilgung Ihres Darlehens

- Veränderungen am Haus bedürfen der Zustimmung aller Eigentümer

- Wenig Gestaltungsfreiheit

- Gegenseitige Rücksichtnahme, da mehrere Parteien im Haus

Haus

- keine direkten Nachbarn

- Gestaltungsspielraum

- Wohnen im Grünen

- Garten

- Mehr Platz

- Entscheidungsfreiheit

- Wertzuwachs bei guter Pflege

- Reparatur- oder Sanierungskosten müssen alleine getragen werden

- Oft im Randgebiet oder in ländlichen Regionen

- Meist höhere Anschaffungskosten

Die Vor- und Nachteile geben einen Überblick, über die einzelnen Aspekte, die bei der Entscheidung, ob Haus oder Wohnung, eine gewichtige Rolle spielen. Für welchen Immobilientyp Sie sich entscheiden, hängt davon ab, welche Vorteile für Sie überwiegen.