Effektiver Jahreszins: Unterschied Effektivzins und Sollzins

- Der effektive Jahreszins zeigt die Gesamtkosten für eine Finanzierung auf.

- Welche Kosten genau im Effektivzins enthalten sein müssen, schreibt die Preisangabenverordnung (PAngV) vor.

- Gerade für Bauherren wichtige Kosten wie Bereitstellungszinsen oder Kosten für Teilauszahlungen sind jedoch nicht in der Effektivverzinsung enthalten.

- Aufgrund der unterschiedlichen Kostengestaltung der Banken ist der Effektivzins keine perfekte Vergleichsgröße

Was ist der effektive Jahreszins?

Der effektive Jahreszins gibt die Gesamtkosten für einen Kredit im Jahr an. Berechnungsgrundlage ist die Darlehenssumme in Bezug zu den Kreditkosten wie Zinsen und Kreditkosten. Damit bildet der Effektivzins im übertragenden Sinn die Bruttokosten eines Kredites ab. Unter anderem setzt er sich zusammen aus:

- Sollzinssatz

- Höhe des Kredites

- Dauer der Sollzinsbindung

- Tilgungssatz

- Disagio, also der zur Zeit der Kreditvergabe bestehende Auszahlungskurs

- Provisionskosten für eine eventuelle Vermittlung

- Restschuld am Ende einer Berechnungsperiode

- Höhe der Zins- und Tilgungsraten

- Art der Zins- und Tilgungsverrechnung sowie tilgungsfreie Zeiträume Zahlungstermin der Zins- und Tilgungsraten

Nach §6 der Preisangabenverordnung (PAngV) sind Kreditinstitute verpflichtet, bei Krediten mit einer Festzinsvereinbarung Angaben zur Höhe des effektiven Jahreszinses zu machen.

Eventuelle Kreditbearbeitungsgebühren hat der Bundesgerichtshof bereits 2014 für unzulässig erklärt, Banken dürfen diese also nicht in den effektiven Jahreszins einberechnen.

Neben dem Effektivzins gibt es noch den Soll- oder Nominalzinssatz. Dieser bildet eine Art Grundzins, also die reinen Kosten dafür, dass Sie sich Geld von der Bank leihen. Der Effektivzins ist daher höher als der Sollzins. Der Sollzinssatz bildet im übertragenen Sinne die Nettokosten für eine Finanzierung ab.

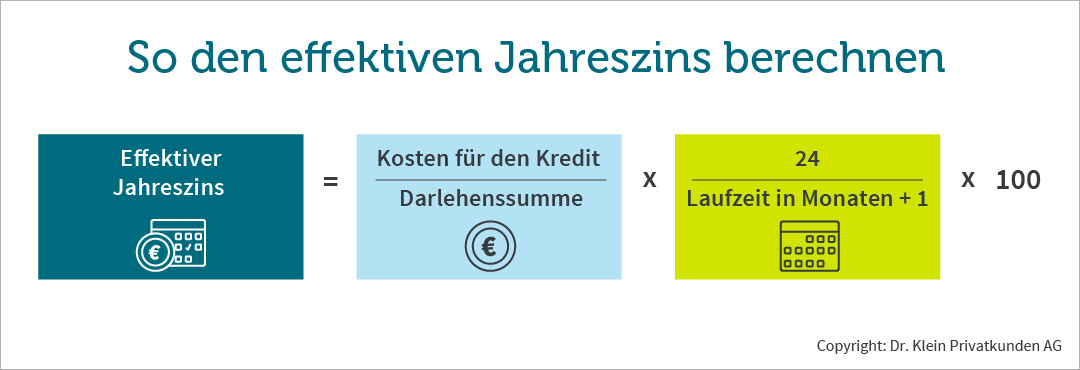

Wie berechne ich den effektiven Jahreszins?

Die Berechnung des effektiven Jahreszinses , wie sie Banken durchführen ist sehr komplex. Sie selbst können ihn annähernd mit dieser Formel ermitteln:

Was ist der Unterschied zwischen Sollzins und Effektivzins?

Der Sollzins, auch Nominalzins genannt, bildet die Grundlage für die Berechnung von Darlehen und gibt an, wie viel Zinsen für den Kredit zu zahlen sind. Bei Darlehen mit festgeschriebener Zinsbindung, wie beispielsweise dem Annuitätendarlehen, ist der Sollzins gebunden. Das heißt, Sie zahlen über die gesamte Zinsbindungsdauer den gleichen Sollzinssatz. Darlehen mit einem variablen Zinssatz werden mit einem Sollzins vergeben, der sich zu bestimmten regelmäßigen Zeitpunkten verändern kann.

Da der Sollzins keine Nebenkosten enthält, wird er auch als Nettozinssatz bezeichnet. Für den Vergleich von Darlehensangeboten ist er allerdings nicht geeignet. Um eine verlässliche Vergleichsgrundlage zu erhalten, sollte deshalb auf den effektiven Jahreszins zurückgegriffen werden. Dieser umfasst die tatsächlichen Kreditkosten inklusive der Nebenkosten, wie Tilgungssatz, Dauer der Zinsbindung, Auszahlungskurs und Anzahl der Zinszahlungen. Dazu können je nach Vertrag noch eventuelle Vermittlungsgebühren oder ein Disagio dazukommen.

Der Effektivzins muss bei jedem Kreditangebot mit angegeben werden. Der Vorteil für Darlehensnehmer: Sie haben ein verlässliches Vergleichsinstrument in der Hand, um die verschiedenen Angebote zu vergleichen. Dafür sollten die Kreditangebote allerdings die gleichen Bedingungen enthalten, denn nur wenn Faktoren, wie die Zinsbindung, der Tilgungssatz und die Darlehenssumme identisch sind, lässt sich ein zuverlässiger Vergleich durchführen.

Was beinhaltet der effektiver Jahreszins bei der Baufinanzierung?

Neben den bereits genannten Kosten, werden bei einer Baufinanzierung noch Versicherungen in den effektiven Jahreszins eingerechnet, die Voraussetzung des Darlehensvertrags sind. Dazu gehört beispielsweise eine Lebens- oder Restschuldversicherung oder die Bewertung einer Immobilie, sobald sie Voraussetzung für den Darlehensvertrag ist.

Nicht eingerechnet werden hingegen:

- Kontogebühren

- Versicherung, die nicht Vertragsbestandteil der Finanzierung sind

- Kosten für die Nichterfüllung der Vertragsbestandteile beispielsweise die Vorfälligkeitsentschädigung

- Kosten für die Eintragung der Bank ins Grundbuch

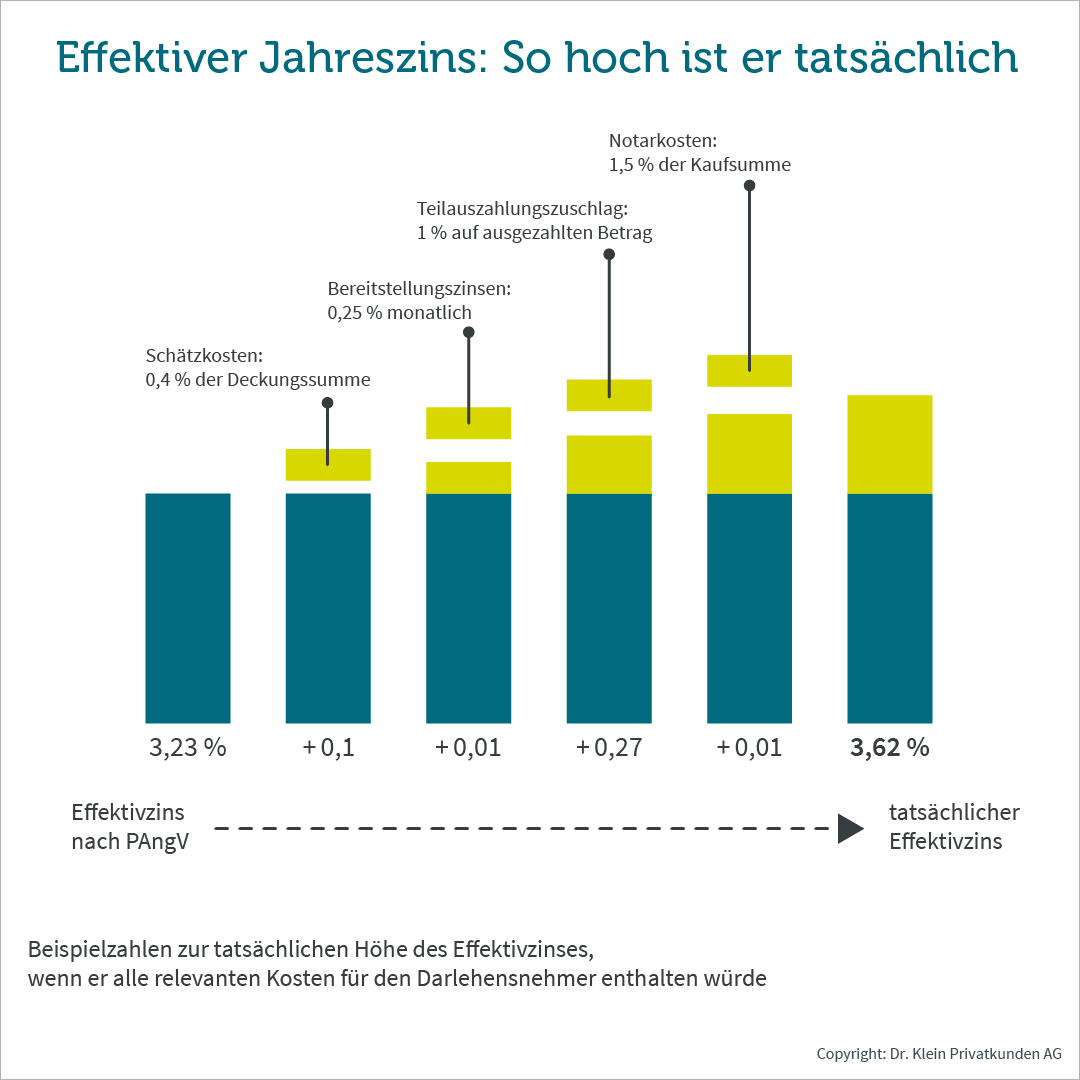

- Bereitstellungszinsen

- Notarkosten

- Gebühren für eine mögliche Auszahlung der Baufinanzierung in Teilbeträgen (beim Hausbau)

Unsere Grafik zeigt beispielhaft, welche Kosten für Bauherren noch auf die Effektivverzinsung draufkommen und wie hoch der Gesamtzinssatz wirklich sein müsste.

Die Berechnung des effektiven Jahreszinses können Sie mit unserem Bauzinsrechner durchführen. Er macht Angaben zu einem realistischen Effektivzins auf Basis Ihrer Angaben

Was beinhaltet der Effektivzinssatz bei Ratenkrediten?

Auch bei Ratenkrediten sind die Angaben zum effektiven Jahreszins verpflichtend. Neben den bereits genannten, gehört unter anderem dazu:

- Kosten für die Eröffnung eines Kontos, wenn ies Vertragsbestandteil ist

- Kontoführungsgebühren

Nicht dazu gehören beispielsweise:

- Vorfälligkeitsentschädigung

- Kosten für Versicherungen, die nicht Vertragsbestandteil sind

- Kosten für Zusatzleistungen, die nicht Vertragsbestandteil sind

- Kosten, die bei Nichterfüllung des Vertrags entstehen

Wie hoch der Effektivzins bei Ihrem Ratenkredit ausfallen kann, erfahren sie mit Hilfe unseres Rechners.