Baufinanzierung ohne Eigenkapital: Wie teuer ist das? Voraussetzungen und Risiken

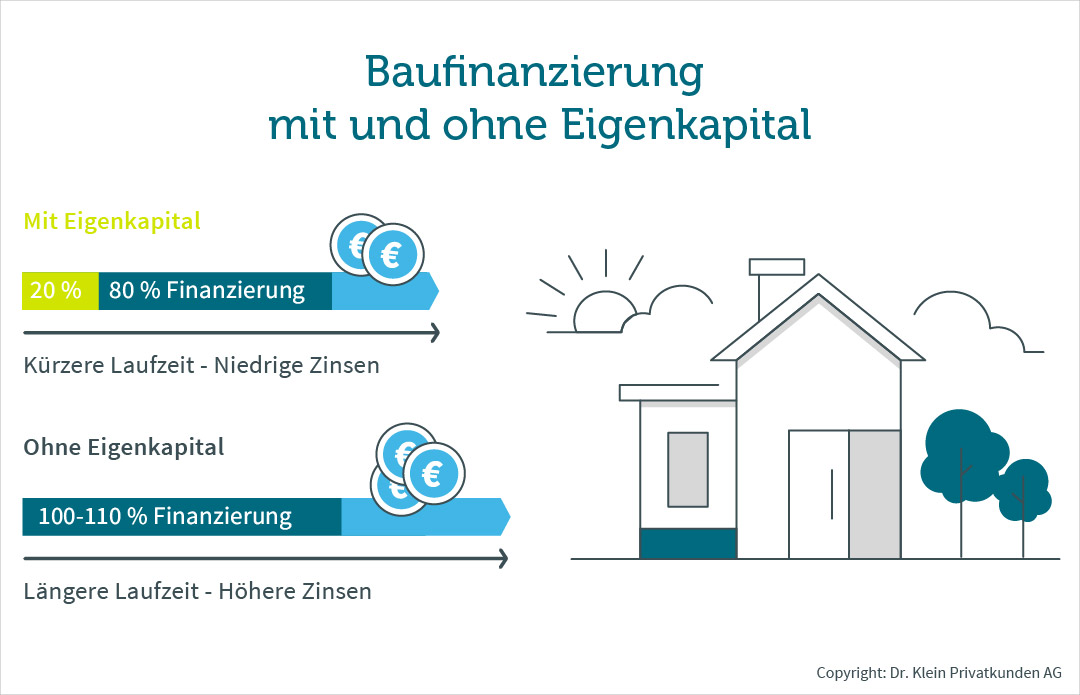

- Eine Baufinanzierung ohne Eigenkapital ist in der Regel teurer als mit Eigenkapital. Die Zinsen werden meist höher veranschlagt.

- Unterschieden wird zwischen 100-%-Finanzierung und 110-%-Finanzierung oder Vollfinanzierung. Während bei einer 100-%-Finanzierung der Kaufpreis finanziert wird, werden bei einer Vollfinanzierung zusätzlich die Kaufnebenkosten finanziert.

- Die Nachteile der Vollfinanzierung: höhere monatliche Rate und eine längere Laufzeit.

- Kreditnehmer mit hohem Einkommen haben bessere Chancen auf eine Baufinanzierung ohne Eigenkapital.

- Banken finanzieren ohne Eigenkapital, wenn die Immobilien in einer hervorragenden Lage und in sehr gutem Zustand sind.

- Was ist eine Baufinanzierung ohne Eigenkapital / Vollfinanzierung?

- Ist ein Hauskredit, ohne dass Eigenkapital vorhanden ist, möglich?

- Für wen kommt die Finanzierung ohne Eigenkapital infrage?

- Warum Banken bei einer Vollfinanzierung genauer hinschauen?

- Baufinanzierung ohne Eigenkapital Rechner

- Was kostet eine Baufinanzierung ohne Eigenkapital?

- Was sind die Nachteile?

- 7 Tipps zur Finanzierung

- Weitere FAQs zum Thema

- Das Wichtigste in Kürze

Was ist eine Baufinanzierung ohne Eigenkapital / Vollfinanzierung?

Bei einer Baufinanzierung ohne Eigenkapital verzichten Sie vollständig oder weitgehend auf Eigenkapital. Eigenkapital umfasst alle finanziellen Mittel, die Sie aus eigenen Rücklagen in die Immobilienfinanzierung einbringen können – etwa Sparguthaben, Bausparverträge oder Wertpapiere. Wir empfehlen mindestens die Kaufnebenkosten aus Eigenkapital zu zahlen. Schließen Sie eine Baufinanzierung ohne Eigenkapital ab, übernimmt die Bank einen sehr hohen Anteil der Finanzierung. Je nach Modell unterscheidet man zwischen:

- 100-%-Finanzierung: Finanzierung des reinen Kaufpreises

- 110-%-Finanzierung: Finanzierung von Kaufpreis und Kaufnebenkosten

Wichtig zu verstehen: Kaufnebenkosten (z. B. Notar, Grundbuch, Grunderwerbsteuer, ggf. Makler) haben für die Bank keinen materiellen Gegenwert wie die Immobilie selbst. Deshalb ist es für Banken deutlich attraktiver, wenn Sie wenigstens diese Kosten selbst tragen – darum sind 100-%-Finanzierungen in der Regel leichter zu bekommen als 110 %. Je höher der Finanzierungsanteil, desto größer ist das Risiko für die Bank – und desto strenger fallen die Prüfungen aus.

100% oder 110%: Welches Modell passt zu Ihnen?

Damit Sie schneller ein Gefühl bekommen, hier der Unterschied auf einen Blick:

| Modell | Was wird finanziert? | Typische Hürde | Für wen eher geeignet? |

|---|---|---|---|

| 100%-Finanzierung | Kaufpreis oder Baukosten | Kapital für Kaufnebenkosten muss vorhanden sein | gutes Einkommen und gute Bonität, Rücklagen vorhanden |

| 110%-Finanzierung | Kaufpreis + Kaufnebenkosten | strengere Bankprüfung, höhere Zinsen möglich | sehr stabile Finanzen, sehr gute Bonität, Immobilie in gutem Zustand |

Ist ein Hauskredit, ohne dass Eigenkapital vorhanden ist, möglich?

Ein Hauskauf ohne Eigenkapital ist grundsätzlich möglich – ob das empfehlenswert ist, ist eine andere Frage. Denn die Finanzierung Ihres Hauses wird ohne eigene finanzielle Mittel wesentlich teurer.

Bei einem Hauskauf ohne Eigenkapital zahlen Sie höhere Zinsen sowie eine höhere Tilgung und bleiben im Fall einer Zwangsversteigerung auf einem größeren Schuldenberg sitzen, als bei einer Baufinanzierung mit Eigenkapital. Das Risiko ist sowohl für Sie als auch für die Bank höher. Daher schauen sich die Banken Ihre finanzielle Situation ganz genau an. Das Risiko von Zahlungsausfällen steigt bei einer Baufinanzierung ohne Eigenkapital erheblich. Beispielsweise fehlt der Bank ein Gegenwert zu den Erwerbsnebenkosten. Dazu gehören Grundbuch- und Notarkosten, Grunderwerbsteuer sowie Maklergebühren. Daher wird eine Vollfinanzierung nur unter ausgewählten Kriterien genehmigt. Bessere Chancen erhalten Sie, wenn Sie wenigstens die Erwerbsnebenkosten aus eigenen Mitteln stemmen können.

Für wen kommt die Finanzierung ohne Eigenkapital infrage?

Eine überdurchschnittlich gute Kreditwürdigkeit in Form eines tadellosen Schufa-Scores ist in jedem Fall oberste Voraussetzung für eine Baufinanzierung ohne Eigenkapital. Hat der Kaufinteressent kein Eigenkapital vorzuweisen, sollte er in jedem Fall über ein sehr hohes, gesichertes Einkommen verfügen. Denn nur dann kann er den Risiken und Nachteilen einer Baufinanzierung ohne Eigenkapital gelassen entgegentreten. Personen mit schwankendem Einkommen, wie zum Beispiel Selbstständige und Freiberufler, haben wesentlich schlechtere Chancen, eine Vollfinanzierung oder eine 100-%-Finanzierung zu realisieren.

Warum Banken bei einer Vollfinanzierung genauer hinschauen?

Eine Finanzierung ohne Eigenkapital bedeutet: Sie starten mit höherer Darlehenssumme und haben zunächst kein „Sicherheitspolster“ in Form eigener Mittel. Für die Bank steigt damit das Risiko. Deshalb prüft sie besonders sorgfältig:

- Einkommenshöhe und -stabilität: Kann die Rate dauerhaft bezahlt werden?

- Bonität / SCHUFA: Wie war Ihr Zahlungsverhalten in der Vergangenheit?

- Immobilie: Welche Sicherheiten bietet die Immobilie in Bezug auf Lage, Zustand, Werthaltigkeit?

Kurz gesagt: Je „sicherer“ Ihr Profil und je werthaltiger die Immobilie, desto eher ist eine Vollfinanzierung möglich.

Was kostet eine Baufinanzierung ohne Eigenkapital?

Je mehr die Bank finanziert, desto höher kann der Zinssatz ausfallen. Das ist kein „Trick“, sondern Risikologik: Für Banken ist eine Finanzierung ohne Eigenkapital riskanter, daher wird das Risiko häufig über Konditionen eingepreist.

Außerdem ist die Darlehenssumme bei einer 110 % Finanzierung höher – und damit auch die Zinskosten über die Laufzeit. Darum lohnt es sich, mindestens die Kaufnebenkosten aus eigenen Mitteln zu stemmen, wenn möglich.

Daher ist eine Baufinanzierung ohne Eigenkapital in der Regel teurer als eine Finanzierung mit Eigenkapital. In unserer Rechnung kostet eine Baufinanzierung ohne Eigenkapital mindestens 18 % mehr im Vergleich zu einer Baufinanzierung mit Eigenkapital. Wir vergleichen folgende 3 Varianten miteinander:

- eigenkapitalgestützte Baufinanzierung

- 100-%-Finanzierung

- 110-%-Finanzierung

Allen 3 Varianten liegen folgende Annahmen zugrunde: Der Kaufpreis liegt bei 210.000 €, die Zinsbindung bei 15 Jahren. Bei der 110-%-Finanzierung finanziert unser Beispiel-Darlehensnehmer die Kaufnebenkosten über einen separaten Ratenkredit.

| Baufinanzierung mit Eigenkapital | 100-%-Finanzierung | 110-%-Finanzierung | |

|---|---|---|---|

| Kaufpreis | 210.000 € | 210.000 € | 210.000 € |

| Eigenkapital | 60.000 € (für 21.000 € Kaufnebenkosten und einen Teil der Kaufsumme) | 21.000 € (für die Kaufnebenkosten) | 0 € |

| Benötigtes Baudarlehen | 171.000 € | 210.000 € | 210.000 € |

| Effektivzins Baudarlehen p.a. | 1,08 % | 1,43 % | 1,43 % |

| Privatkredit für Kaufnebenkosten | - | - | 21.000 € |

| Effektivzins Privatkredit p.a. | - | - | 2,99 % |

| Monatliche Rate Privatkredit | - | - | 245,85 € |

| Monatliche Rate insgesamt | 719,67 € | 775,25 € | 1.021,10 € |

| Zinskosten nach 15 Jahren | 18.911,51 € | 34.212,75 € | 36.813,91 € |

| Restschuld nach 15 Jahren | 60.657,25 € | 105.968 € | 36.813,91 € |

| Laufzeit bis Volltilgung | 22 Jahre und 3 Monate | 27 Jahre und 5 Monate | 27 Jahre und 5 Monate |

Wie unsere Beispielrechnung zeigt, sind die beiden Varianten ohne Eigenkapital wesentlich teurer und sie dauern länger. Bei der 110-%-Finanzierung nehmen Sie sogar noch einen Privatkredit auf, um die Kaufnebenkosten in Höhe von 21.000 € bezahlen zu können. Das erhöht die Zinskosten und verteuert den Kredit. Am günstigsten ist eine Baufinanzierung, wenn Sie Eigenkapital einbringen.

Warum nehmen Banken für eine Baufinanzierung ohne Eigenkapital einen Zinsaufschlag?

Für die Kaufnebenkosten, die bei einer Vollfinanzierung mitfinanziert werden, fehlt der Bank ein Gegenwert. Verkauft die Bank die Immobilie, um ausbleibende Raten zu finanzieren, erhält sie zwar Geld für die Immobilie, nicht aber für die Kaufnebenkosten. Um dieses Risiko gering zu halten, ist eine 110-%-Finanzierung in der Regel mit einem Zinsaufschlag verbunden.

Werden die Kaufnebenkosten nicht von der Bank mitfinanziert, können Sie einen Ratenkredit aufnehmen. Der ist allerdings ebenfalls mit höheren Zinskosten verbunden, wie unsere Beispielrechnung zeigt. Bei einer 110-%-Finanzierung zahlen Sie folglich stets höhere Zinsen.

Welche Bank finanziert eine Baufinanzierung ohne Eigenkapital?

Es gibt einige Banken, die eine Baufinanzierung ohne Eigenkapital anbieten. Allerdings kommt es stets auf ihre eigene finanzielle Situation an. Das bedeutet auch, dass einige Banken die Finanzierung ablehnen, wohingegen andere einen Zuwendungsbescheid ausstellen. Das liegt daran, dass jede Bank eine eigene Risikobewertung durchführt und unterschiedliche Kriterien für eine Kreditvergabe hat. Wir von Dr. Klein helfen Ihnen dabei, eine passende Finanzierung für Ihre individuellen Bedürfnisse zu finden.

Risiken: Warum stellt eine Baufinanzierung ohne Eigenkapital ein erhöhtes Risiko dar?

Eine Baufinanzierung ohne Eigenkapital ist aus 3 Gründen risikoreich:

- Teurer durch Zinsaufschlag: Da die Bank bei einer Vollfinanzierung ebenfalls ein erhöhtes Risiko eingeht, ist der Bauzins um 0,05 bis 0,1 % höher als bei einer Baufinanzierung mit Eigenkapital. Sie zahlen demnach mehr Zinsen an die Bank und damit meist auch eine höhere monatliche Rate.

- Längere Laufzeit: Je höher die Darlehenssumme, desto mehr müssen Sie bei einer Anschlussfinanzierung finanzieren. Das wirkt sich wiederum auf die Laufzeit Ihrer Finanzierung aus. Sind die Zinsen in der Zwischenzeit sogar gestiegen, müssen Sie einen höheren Zinssatz in Kauf nehmen.

- Hoher Schuldenberg: Im Fall einer Zwangsversteigerung bleiben Sie meist auf einem höheren Schuldenberg sitzen als jemand, der Eigenkapital eingebracht hat. Das liegt daran, dass die Restschuld bei einer Vollfinanzierung meist langsamer abgetragen wird als bei einer eigenkapitalgestützten Finanzierung.

Daher bieten Banken eine Baufinanzierung ohne Eigenkapital ausschließlich Personen mit sehr guter Bonität an.

Was sind die Nachteile der Baufinanzierung ohne Eigenkapital?

Gegenüber einer Finanzierung mit Eigenkapital entstehen bei einer Vollfinanzierung folgende Nachteile:

- Sie ist teurer: Die Zinskosten einer Baufinanzierung ohne Eigenkapital fallen höher aus.

- Sie dauert länger: Wer kein Eigenkapital einbringt, kann in der Regel die Restschuld nicht so schnell tilgen.

- Sie erfordert eine außerordentlich gute Bonität: Ein hohes, gesichertes Einkommen und ein tadelloser Schufa-Score sind unabdingbar.

- Sie ist nur mit einer wertigen Immobilie realisierbar: Das Objekt sollte über eine ausgezeichnete Lage verfügen und sich in einem sehr guten Zustand befinden.

- Sie erhöht das Schulden-Risiko: Im Falle einer Zwangsversteigerung steigt das Risiko, auf einem höheren Schuldenberg sitzen zu bleiben.

7 Tipps für eine Baufinanzierung ohne Eigenkapital

Eine Baufinanzierung ohne Eigenkapital birgt gewisse Risiken, ist jedoch durchaus eine Option für Kreditnehmer mit einer sehr guten Bonität. Wir geben Ihnen hier noch wichtige Tipps, die Sie dabei unbedingt beherzigen sollten:

Bei einer Vollfinanzierung ist es besonders wichtig, Ihre finanzielle Belastbarkeit nicht zu großzügig einzuschätzen. Es gilt also, sorgfältig zu planen und eine gut durchdachte Haushaltsrechnung aufzustellen, um herauszufinden, wie hoch die monatlichen Raten für die Baufinanzierung sein dürfen. Eine Baufinanzierung ohne Eigenkapital geht mit höheren Zinsen einher.

Wählen Sie eine Tilgungsrate, die zu Ihrem Budget passt. Eine Baufinanzierung ohne Eigenkapital geht aufgrund eines erhöhten Zinssatzes häufig mit einer hohen finanziellen Belastung einher. Mit einer hohen Tilgung erhöht sich die monatliche Rate zusätzlich.

Mit entsprechenden Versicherungen können Kreditnehmer sich vor den finanziellen Folgen einer Zahlungsunfähigkeit schützen und den Verlust des Eigenheims im Ernstfall vermeiden. Eine Restschuldversicherung oder eine Risikolebensversicherung springt ein, wenn einer der Ehepartner stirbt oder zum Pflegefall wird. Auch die Berufsunfähigkeitsversicherung bietet wichtigen Schutz. Durch die meist sehr hohen Raten können die Raten bei einer Baufinanzierung ohne Eigenkapital nicht so schnell abgefedert werden.

Durch einen Bausparvertrag schaffen Sie neben der Vollfinanzierung kontinuierlich finanzielle Rücklagen, für den Fall, dass Unvorhergesehenes eintreten sollte: Mit dem Bausparer haben Sie die Möglichkeit, nach der Ansparphase ein sehr kostengünstiges Darlehen in Anspruch zu nehmen. Dieses Geld kann auch als Sondertilgung in die teure Vollfinanzierung eingebracht werden.

Sichern Sie sich die derzeit noch niedrigen Zinsen mit einer langen Zinsbindungsfrist. Sollten die Zinsen bei einem Zinsvergleich nach 10 Jahren niedriger sein als bei Vertragsabschluss, machen Sie von Ihrem Sonderkündigungsrecht Gebrauch.

Zahlen Sie nebenbei noch zusätzliche Ratenkredite wie ein Telefon oder eine Waschmaschine ab, bedeutet das eine zusätzliche finanzielle Belastung neben der sowieso schon hohen Rate für die Vollfinanzierung.

In Zeiten niedriger Zinsen sollten Sie etwa 10-15 %, mindestens die Erwerbsnebenkosten, für Ihre Baufinanzierung ohne Eigenkapital selbst stemmen. Sie minimieren dadurch langfristig das Risiko von Zahlungsausfällen.

Weitere FAQs zur Baufinanzierung ohne Eigenkapital

Bei einer Vollfinanzierung, auch 110-%-Finanzierung werden der Kaufpreis sowie die Erwerbsnebenkosten über die Bank finanziert. Sie investieren keinerlei Eigenkapital. Da diese Art der Finanzierung ein erhöhtes Risiko für die Bank darstellt, ist sie nur Personen mit sehr gutem Vermögenshintergrund vorbehalten.

Ja, grundsätzlich ist ein Hauskredit ohne Eigenkapital möglich. Ob die Bank zustimmt, hängt stark von Ihrer Einkommenssituation und der Lage sowie dem Zustand der Immobilie ab.

Banken tragen bei einer Vollfinanzierung ein höheres Risiko. Dieses Risiko wollen Sie über Mehreinnahmen durch Zinsen reduzieren.

Bei einer 100-%-Finanzierung finanziert die Bank den kompletten Kaufpreis der Immobilie. Die Erwerbsnebenkosten wie Notar- und Grundbuchkosten, die Grunderwerbsteuer sowie gegebenenfalls die Maklerkosten, zahlen Sie aus eigener Tasche. Da diese Form der FInanzierung mit einem gewissen Risiko verbunden ist, prüfen die Banken Ihren finanziellen Hintergrund genau.

Wenn es machbar ist, ist 100 % häufig der „gesündere“ Weg, weil Sie die Kaufnebenkosten selbst zahlen und Banken dieses Modell eher akzeptieren.

Eine Baufinanzierung ohne Eigenkapital ist für Selbstständige schwer zu bekommen. Bei den meisten Banken findet diesbezüglich eine Einzelfallentscheidung statt. Selbstständige wie Ärzte oder Rechtsanwälte haben es meist noch etwas leichter als Gewerbetreibende oder Handwerker. Ein zweiter Kreditnehmer mit einem regelmäßigen, festen Einkommen minimiert das Risiko der Bank. Damit ist die Bank eher bereit, einen positiven Bescheid für ein Baudarlehen auszustellen.

Generell empfehlen wir von Dr. Klein nicht mehr als 35 % des monatlichen Nettohaushaltseinkommens in die Finanzierung zu investieren. So bleibt noch genug Puffer für die Freizeitgestaltung oder für finanzielle Rücklagen.