Baufinanzierung für Beamte: Konditionen und Tipps für das Baudarlehen

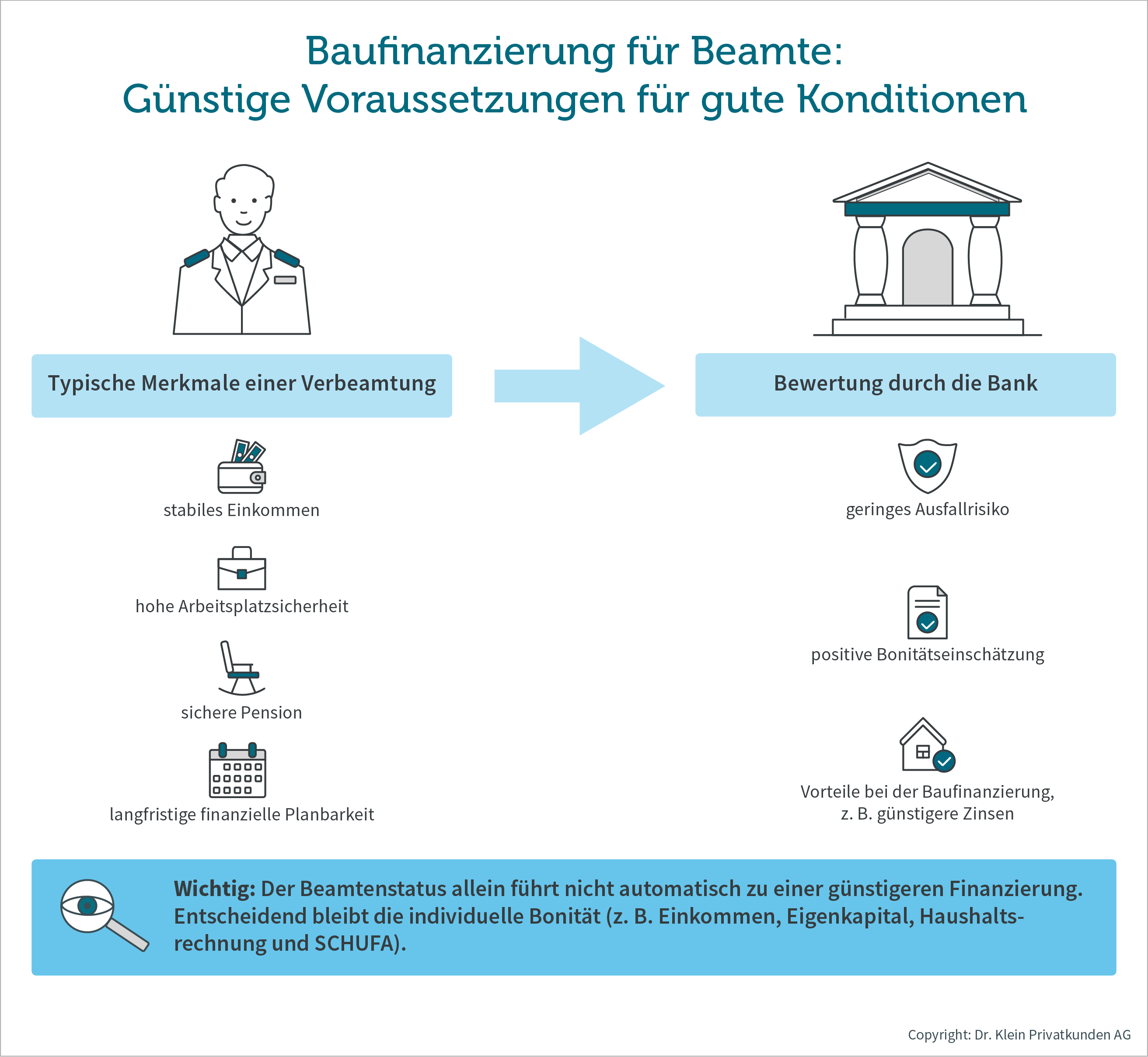

- Beamte bringen durch ihren langfristig gesicherten Arbeitsplatz, dem vergleichbar hohen, stabilen Einkommen und ihrer Pension ideale Voraussetzungen für eine günstige Baufinanzierung mit.

- Der Beamtenstatus allein ist keine Garantie für bessere Konditionen bei der Kreditvergabe. Die Zinshöhe hängt vor allem von der individuellen Bonität, der Haushaltsrechnung und dem Eigenkapitalanteil der Kreditnehmer ab.

- Die Genossenschaftsbank BBBank bietet Kredite an, die speziell auf Beamte zugeschnitten sind.

- Staatliche Förderungen können Beamte nicht immer nutzen, da ihr Einkommen oftmals eine dafür festgelegte Grenze überschreitet.

- Erhalten Beamte bei der Baufinanzierung besondere Konditionen?

- Welche Vorteile haben Beamte bei der Baufinanzierung?

- Rechner für die Baufinanzierung

- Wo finden Beamte günstige Immobilienfinanzierungen?

- Welche Rolle spielt die Pension bei der Vergabe von Immobilienkrediten an Beamte?

- Welche Finanzierung passt zu Beamten wie Lehrern, Finanzbeamten oder Polizisten?

- Ist eine lange Zinsbindung für Beamte sinnvoll?

- Gibt es spezielle Beamtenkredite?

- Erhalten Beamte eine Baufinanzierung ohne Eigenkapital?

- Welche Förderungen können Beamte nutzen?

- Welche Fehler sollten Beamte bei der Baufinanzierung vermeiden?

Erhalten Beamte bei der Baufinanzierung besondere Konditionen?

Generell genießen Beamte ein gutes Ansehen bei Banken. Spezielle Konditionen erhalten sie bei der Vergabe von Hauskrediten aber nicht, wie die Berliner Spezialistin für Baufinanzierung, Kerstin Riege-Krause, weiß: „Beamte gehören zu den Berufsgruppen, die erst einmal ein sehr gutes Scoring bei den Banken haben. Das heißt, Banken vergeben gerne Kredite an Beamte, weil sie über ein langfristig gesichertes, meist hohes Einkommen verfügen. Einen Beamtenabschlag wie vor einigen Jahren gibt es heute allerdings nicht mehr. Welche Konditionen Banken Beamten anbieten, hängt genauso von deren Bonität und dem Objektwert ab wie bei Kreditnehmern ohne Beamtenstatus auch.“

Dennoch bringen Beamte wie Lehrer, Polizisten, Finanzbeamte oder Verwaltungsangestellte beste Voraussetzungen mit, um sich eine gute Kreditwürdigkeit, also Bonität, aufzubauen: Sie sind nahezu unkündbar, erhalten vergleichsweise hohes Bezüge und eine überdurchschnittlich hohe Pension. All diese Faktoren senken das Risiko, dass Beamte ihren Rückzahlungsverpflichtungen bei einem Hauskredit nicht nachkommen – und gute Rahmenbedingungen honorieren Banken mit günstigen Konditionen bei der Baufinanzierung.

Welche Vorteile haben Beamte bei der Baufinanzierung?

Spezielle Vorteile für Beamte vergeben Banken bei der Immobilienfinanzierung nicht. Zu den Vorzügen, die Banken Kreditnehmern mit einer guten Kreditwürdigkeit generell anbieten, gehören:

- günstigere Zinsen

- die Möglichkeit einer Vollfinanzierung

- das Einräumen längerer Kreditlaufzeiten

Baufinanzierung für Beamte berechnen

Wie hoch Ihre Zinsen, Tilgung und Laufzeit bei der gewünschten Darlehenssumme ausfallen, können Sie grob mit unserem Bauzinsrechner herausfinden.

Wo finden Beamte günstige Immobilienfinanzierungen?

In der Vergangenheit erhielten Beamte besonders günstige Baufinanzierungen bei Banken, die sich auf bonitätsstarke Kunden spezialisiert haben. Heute gibt es nur noch die BBBank, die maßgeschneiderte Baufinanzierungen für Beamte anbietet. Doch die genossenschaftliche Privatkundenbank muss nicht immer die beste Wahl für Beamte sein, meint Kerstin Riege-Krause: „Nur, weil die BBBank Finanzprodukte speziell für Beamte anbietet, heißt das nicht, dass Beamte bei der Baufinanzierung hier immer die günstigsten Konditionen erhalten.“

Auch Beamte sollten daher auf jeden Fall die Angebote verschiedener Banken miteinander vergleichen, bevor sie eine Finanzierung abschließen. Unsere Berater vor Ort unterstützen Sie dabei gern. Neben der BBBank können diese noch Angebote von über 600 weiteren Banken für Sie vergleichen und so das beste für Sie herausfiltern.

Erhalten Beamten automatisch bessere Zinsen bei der Baufinanzierung?

Beamte erhalten nicht automatisch bessere Konditionen bei Baufinanzierungen. Wie bei jedem anderen Antragsteller muss die Bonität insgesamt – also Haushaltsrechnung, Einkommen und SCHUFA – positiv ausfallen. „Bei der Baufinanzierung machen Banken keinen Unterschied, ob Kreditnehmer einen Beamtenstatus haben oder nicht“, erklärt Kerstin Riege-Krause. „Ein sicheres Einkommen allein garantiert Beamten nicht automatisch günstige Kreditkonditionen. Wer bereits mehrere Ratenkredite bedient, muss – wie jeder andere Kreditnehmer auch – mit höheren Zinsen oder einer Ablehnung des Kreditantrags rechnen. Wichtig ist vielmehr, dass Kreditnehmer möglichst viel Eigenkapital einbringen und ihre Haushaltsrechnung einen Überschuss aufweist. Wenn da alles stimmt, vergeben Banken einen günstigen Zins.“

Welche Voraussetzungen müssen Beamte für einen günstigen Hauskredit erfüllen?

Beamte müssen dieselben Voraussetzungen für eine günstige Baufinanzierung erfüllen, wie andere Kreditnehmer im Angestelltenverhältnis auch. Das Zinsniveau des Immobilienkredits sinkt mit folgenden Bedingungen:

- sicheres und ausreichend hohes Einkommen

- positive SCHUFA

- möglichst hoher Eigenkapitalanteil

- überzeugende Haushaltsrechnung

- Höhe des Objektwertes

Welche Rolle spielt die Pension bei der Vergabe von Immobilienkrediten an Beamte?

Banken geben Beamten wegen ihrer Pensionsansprüche keinen generellen Bonus bei der Baufinanzierung. Positiv auf die Kreditkonditionen, beispielsweise die Laufzeit, wirkt sich lediglich die Höhe der Pension aus. Denn: Beamte im Ruhestand erhalten eine überdurchschnittlich hohe Altersversorgung. Die Spezialistin für Baufinanzierung, Kerstin Riege-Krause, dazu: „Banken rechnen bei der Kalkulation der Pensionsansprüche für Beamte in der Regel mit 70% des aktuellen Einkommensniveaus. Wenn die langfristige Einnahmen-Ausgaben-Rechnung es auch über den Eintritt in den Ruhestand hinaus hergibt, erlauben Banken Beamten – ebenso wie anderen Kreditnehmern mit entsprechendem Rentenniveau - meist, die Laufzeit ihrer Hauskredite bis ins Pensionsalter hineinzuziehen.“

Verbeamtete Kreditnehmer sollten jedoch trotzdem berücksichtigen, dass die Pension niedriger ausfällt als das vorherige Gehalt. Deshalb ist es sinnvoll, die Baufinanzierung möglichst so zu planen, dass ein großer Teil des Darlehens bereits vor dem Ruhestand zurückgezahlt ist.

Welche Finanzierung passt zu Beamten wie Lehrern, Finanzbeamten oder Polizisten?

Bevor es weiter zu konkreten Tipps für Beamte geht, ein kurzer Überblick über die Grundlagen einer Baufinanzierung:

- Die Gesamtkosten einer Baufinanzierung setzen sich aus der aufgenommenen Darlehenssumme und den dafür anfallenden Zinsen zusammen.

- Bei einem klassischen Annuitätendarlehen zahlen Sie das Darlehen über viele Jahre in gleichbleibenden monatlichen Raten zurück.

- Jede Rate enthält einen Zins- und einen Tilgungsanteil: Mit dem Zins vergüten Sie der Bank die Bereitstellung des Geldes, während Sie mit der Tilgung Ihre Restschuld Schritt für Schritt reduzieren.

- Wie lange der vereinbarte Zinssatz gilt, bestimmen Sie über die Sollzinsbindung. Während dieser Zeit bleibt der Zinssatz unverändert, sodass Sie mit einer konstanten Rate planen können.

- Da das Darlehen innerhalb der Sollzinsbindung meist nicht vollständig zurückgezahlt wird, bleibt häufig eine Restschuld bestehen. Für diese benötigen Sie nach Ablauf der Zinsbindung in der Regel eine Anschlussfinanzierung.

Welche Baufinanzierung am besten zu Beamten passt, hängt vor allem von der persönlichen Lebenssituation, dem Einkommen und den langfristigen Plänen ab. „Wenn Sie flexibel bleiben möchten, können Sie mit Ihrer finanzierenden Bank das Recht auf Sondertilgungen oder variable Tilgungsraten vereinbaren“, rät Kerstin Riege-Krause. „Für junge Beamte auf Probe kann eine Finanzierung mit anfänglich niedriger Tilgung sinnvoll sein, um einen größeren finanziellen Spielraum zu behalten. Beamte mit hohem Einkommen und viel Eigenkapital rate ich dagegen häufig zu einem schnelleren Tilgungsmodell, um Zinskosten langfristig zu reduzieren. Entscheidend ist immer eine Finanzierung, die dauerhaft zur persönlichen Haushaltsrechnung passt und genügend Reserven für unvorhergesehene Ausgaben lässt.“

Ist eine lange Zinsbindung für Beamte sinnvoll?

„Ob eine lange oder kurze Zinsbindung für Beamte sinnvoll ist, hängt nicht von ihrer Branche ab, sondern von der individuellen Lebensplanung und dem marktabhängigen Zinsniveau, das während des Kreditabschlusses herrscht“, erklärt Kerstin Riege-Krause. „Zudem spielt auch die Höhe des Kredits eine entscheidende Rolle: Je höher die Restschuld ist, die nach Ablauf der Zinsbindung übrigbleibt, desto eher rate ich meinen Kunden zu einer längeren Zinsbindung. Denn: Muss ein hoher Betrag anschlussfinanziert werden, wirkt sich ein zwischenzeitlicher Zinsanstieg deutlicher auf die Ratenhöhe aus als bei einer kleineren Restschuld.“

Außerdem sollten Kreditnehmer ihr individuelles Sicherheitsbedürfnis und mögliche finanzielle Veränderungen bei der Wahl der Zinsbindung berücksichtigen. Wer gern langfristig plant, ist mit einer langen Laufzeit von 20 bis 25 Jahren gut beraten; stehen in Kürze große Einnahmen in Aussicht – beispielsweise durch eine Erbschaft oder einen Hausverkauf –, mit denen Sie die Darlehenssumme ablösen können, kann eine kurze Laufzeit die bessere Alternative sein. Auch bei dieser Entscheidung helfen Ihnen unsere Berater vor Ort gern weiter.

Gibt es spezielle Beamtenkredite?

Es gibt spezielle Beamtenkredite beziehungsweise Beamtendarlehen, die auf die Bedürfnisse von Beamten und Beschäftigten im öffentlichen Dienst zugeschnitten sind. Diese werden aktuell nur von der Genossenschaftsbank BBBank angeboten. Sie bietet ihren Mitgliedern laut eigener Aussage:

- einen Zinsvorteil von 0,1 % auf den Baukredit (Stand 10.06.2026)

- maßgeschneiderte Konditionen und Rahmenverträge beispielsweise über Kooperationspartner

Diese Vorteile können jedoch nur Beamte nutzen, die Genossenschaftsanteile der BBBank besitzen. Zudem muss eine Baufinanzierung über die BBBank nicht zwingend die günstigste für Beamte sein. Nutzen Sie am besten unsere Finanzierungsanfrage, um sich ein genaues Bild von Ihren Finanzierungsmöglichkeiten zu machen.

Erhalten Beamte eine Baufinanzierung ohne Eigenkapital?

Auch ohne Eigenkapital haben Beamte oft gute Chancen auf eine Baufinanzierung. Dank des sicheren Einkommens und der hohen berufliche Stabilität sind in vielen Fällen sogar Vollfinanzierungen – also Finanzierungen, bei denen nicht nur der Kaufpreis, sondern teilweise auch die Kaufnebenkosten mitfinanziert werden - möglich. Dadurch steigen jedoch die Zinsen. Für eine günstigere Baufinanzierung empfiehlt Dr. Klein, eine Eigenkapitalquote von 25 bis 30% der Finanzierungssumme einzubringen.

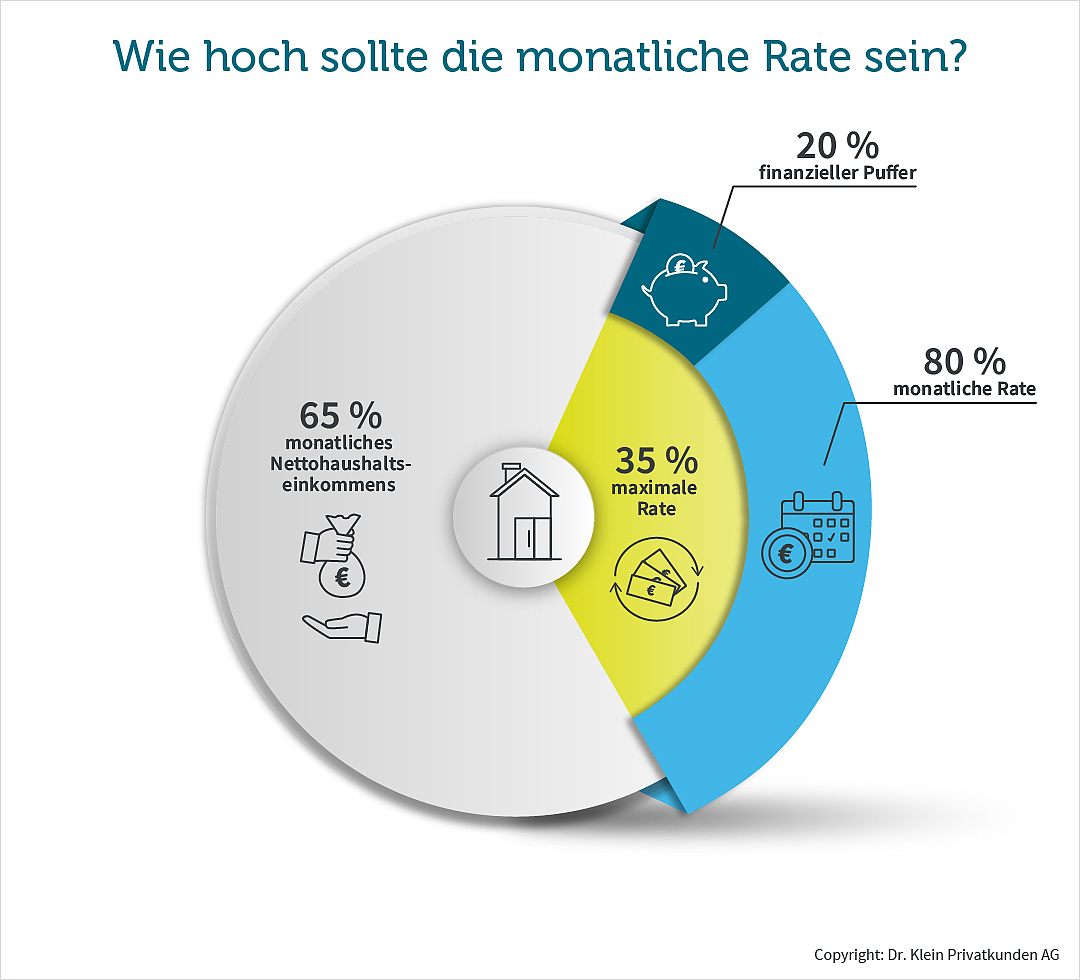

Auch bei einer Finanzierung ohne Eigenkapital sollten Sie darauf achten, dass die monatliche Rate langfristig zu Ihrem Budget passt. Wir empfehlen einen maximalen Anteil von 35 % des Nettohaushaltseinkommens. So bleiben Sie finanziell flexibel, wenn weitere Ausgaben dazukommen oder Einnahmen wegfallen. Liegt Ihr Nettohaushaltseinkommen zum Beispiel bei 4.500 € im Monat, sollte Ihre Rate laut unserer Empfehlung nicht höher als 1.575 € betragen. Noch flexibler sind Sie, wenn Sie von den 35 % nur rund 80 % für die monatliche Rate verwenden und 20 % als finanziellen Puffer behalten.

Beispielrechnung: Baufinanzierung für Beamte ohne Eigenkapital

Bei einem Immobilienkaufpreis von 350.000 € und einer Vollfinanzierung inklusive Kaufnebenkosten in Höhe von insgesamt 385.000 € ergibt sich bei einer Laufzeit von 10 Jahren, einem beispielhaften Sollzins von 4,18 % und einer anfänglichen Tilgung von 2 % eine monatliche Rate von rund 1.982 €.

Rechenweg:

4,18 % + 2,0 % = 6,18%

6,18% = 0,0618

0,0618 × 385.000 € = 23.793 € jährliche Belastung

23.793 € ÷ 12 Monate = 1.982 € monatliche Rate

Anders sieht es aus, wenn Sie 25 % Eigenkapital einbringen. Bei einer Finanzierungssumme von 385.000 € entspricht dies 96.250 € Eigenkapital, sodass nur noch 288.750 € finanziert werden müssen. Gleichzeitig verbessert sich in der Regel die Zinskondition. Sinkt der Sollzins beispielsweise auf 3,91 %, ergibt sich bei gleicher Tilgung von 2 % eine monatliche Rate von rund 1.422 €.

Rechenweg:

385.000 € Finanzierungssumme – 96.250 € Eigenkapital = 288.750 € Kreditsumme

3,91 % + 2,0 % = 5,91%

5,91% = 0,0591

0,0591 × 288.750 € = 17.065 € jährliche Belastung

17.065 € ÷ 12 Monate = 1.422 € monatliche Rate

| Vollfinanzierung | Finanzierung mit 25% Eigenkapital | |

|---|---|---|

| Kaufpreis inkl. Kaufnebenkosten | 385.000 € | 385.000 € |

| Eigenkapital | 0 € | 96.250 € |

| Kreditsumme | 385.000 € | 288.750 € |

| Sollzins (Beispiel) | 4,18 % | 3,91 % |

| anfängliche Tilgung | 2,00 % | 2,00 % |

| Zins + Tilgung | 6,18 % | 5,91 % |

| Jährliche Belastung | 23.793 € | 17.065 € |

| Monatliche Rate | 1.982 € | 1.422 € |

| Differenz zur Vollfinanzierung | −560 € pro Monat |

Das Beispiel macht deutlich, welche Vorteile Eigenkapital bei einer Immobilienfinanzierung bietet: Die monatliche Rate sinkt um rund 560 € und gibt damit mehr finanziellen Spielraum für Sie frei. Wenn Sie ohne Eigenkapital finanzieren, verringert sich der finanzielle Puffer entsprechend. Umso wichtiger ist es dann, ausreichend finanzielle Mittel für Rücklagen, Modernisierungen und unvorhergesehene Ausgaben einzuplanen, damit Sie sich mit Ihrer Finanzierung nicht übernehmen.

Welche Förderungen können Beamte und ihre Familien nutzen?

Staatliche Förderungen speziell für Beamte gibt es nicht. Teilweise können Beamte sogar weniger Förderoptionen in Anspruch nehmen als andere. Das liegt an der Höhe ihrer Bezüge, wie Kerstin Riege-Krause erklärt: „Öffentliche Fördermittel, wie beispielsweise die der KfW, werden nur an Kreditnehmer vergeben, die eine bestimmte Einkommensgrenze nicht überschreiten. Damit möchte der Staat sicherstellen, dass die Fördermittel auch wirklich die Immobilienkäufer erreicht, die einen Finanzzuschuss benötigen. Beamte überschreiten diese Einkommensgrenze oftmals. Dann stehen ihnen solche finanziellen Zuschüsse oder besonders zinsgünstige Darlehen nicht zur Verfügung.“

Welche Fehler sollten Beamte bei der Baufinanzierung vermeiden?

Beamte sollten bei der Baufinanzierung – ebenso wie Immobilienkäufer aller anderen Berufsgruppen - vor allem den Fehler vermeiden, ihre Ausgaben zu knapp zu kalkulieren. Schwierig können Finanzierungen werden, wenn Sie folgende Fehler begehen:

- zu wenig Eigenkapital einbringen

- zu hohe Rate festlegen

- ungünstige Zinsbindung wählen

- zu wenig finanziellen Spielraum einplanen

- Nebenkosten bei der Kalkulation vergessen

- zu niedrige Tilgung wählen

- sich zu spät um die Anschlussfinanzierung kümmern

Welche Unterlagen brauchen Beamte für die Baufinanzierung?

Für eine Baufinanzierung benötigen Beamte verschiedene persönliche, finanzielle und objektbezogene Unterlagen. Dazu zählen in der Regel:

- Aktuelle Gehalts- oder Bezügemitteilungen

- Nachweis über den Beamtenstatus (z. B. Ernennungsurkunde)

- Nachweise über Eigenkapital oder vorhandene Rücklagen

- Informationen zu bestehenden Krediten oder finanziellen Verpflichtungen

- Kaufvertrag oder Exposé der Immobilie

- Grundbuchauszug, Baupläne und Wohnflächenberechnung

- Bei Neubau: Kostenaufstellung und Bauunterlagen

Mit Hilfe der Unterlagen gewinnt die Bank, bei der Sie den Kreditantrag gestellt haben, einen konkreten Einblick in Ihre Finanzen und kann Ihre Zahlungsfähigkeit langfristig einschätzen.

Worauf sollten Beamte bei der Anschlussfinanzierung achten?

Bei einer Anschlussfinanzierung profitieren Beamte mit guter Bonität häufig weiterhin von guten Konditionen, da Banken ihre berufliche Sicherheit positiv bewerten. Trotzdem sollten sie frühzeitig verschiedene Angebote vergleichen und auf Zinsbindung, Restschuld sowie mögliche Sondertilgungen achten. Besonders wichtig ist es, die zukünftige finanzielle Belastung langfristig realistisch zu planen – auch im Hinblick auf Familienplanung, Pension oder weitere Ausgaben.

5 Experten-Tipps zur Baufinanzierung für Beamte auf einen Blick

Hier noch einmal die wichtigsten Tipps von unserer Spezialistin für Baufinanzierung, Kerstin Riege-Krause, auf einen Blick:

- „Ein sicheres Einkommen allein garantiert Beamten nicht automatisch günstige Kreditkonditionen. Wer bereits mehrere Ratenkredite bedient, muss – wie jeder andere Kreditnehmer auch – mit höheren Zinsen oder einer Ablehnung des Kreditantrags rechnen. Wichtig ist vielmehr, dass Kreditnehmer möglichst viel Eigenkapital einbringen und ihre Haushaltsrechnung einen Überschuss aufweist. Wenn da alles stimmt, vergeben Banken in der Regel einen günstigen Zins.“

- „Banken rechnen bei der Kalkulation der Pensionsansprüche für Beamte mit 70% des aktuellen Einkommensniveaus. Wenn die langfristige Einnahmen-Ausgaben-Rechnung es auch über den Eintritt in den Ruhestand hinaus hergibt, erlauben Banken Beamten und anderen Kreditnehmern meist, die Laufzeit ihrer Hauskredite auch bis ins Pensionsalter hineinzuziehen.“

- „Für junge Beamte auf Probe kann eine Finanzierung mit anfänglich niedriger Tilgung sinnvoll sein, um einen größeren finanziellen Spielraum zu behalten. Beamte mit hohem Einkommen und viel Eigenkapital rate ich dagegen häufig zu einem schnelleren Tilgungsmodell, um Zinskosten langfristig zu reduzieren. Entscheidend ist immer eine Finanzierung, die dauerhaft zur persönlichen Haushaltsrechnung passt und genügend Reserven für unvorhergesehene Ausgaben lässt.“

- „Ob eine lange oder kurze Zinsbindung für Beamte sinnvoll ist, hängt nicht von ihrer Branche ab, sondern von der individuellen Lebensplanung und den marktabhängigem Zinsniveau, das während des Kreditabschlusses herrscht. Zudem spielt auch die Höhe des Kredits eine entscheidende Rolle: Je höher die Restschuld ist, die nach Ablauf der Zinsbindung übrigbleibt, desto eher rate ich meinen Kunden zu einer längeren Zinsbindung. Denn: Muss ein hoher Betrag anschlussfinanziert werden, wirkt sich ein zwischenzeitlicher Zinsanstieg deutlicher auf die Ratenhöhe aus als bei einer kleineren Restschuld.“

- „Öffentliche Fördermittel, wie beispielsweise die der KfW, werden nur an Kreditnehmer vergeben, die eine bestimmte Einkommensgrenze nicht überschreiten. Damit möchte der Staat sicherstellen, dass die Fördermittel auch wirklich die Immobilienkäufer erreicht, die einen Finanzzuschuss benötigen. Beamte überschreiten diese Einkommensgrenze oftmals. Dann stehen ihnen solche finanziellen Zuschüsse oder besonders zinsgünstige Darlehen nicht zur Verfügung.“