Volltilgerdarlehen: Rechner, Zinsen, Vorteile und Nachteile

- Bei einem Volltilgerdarlehen ist der Darlehensnehmer am Ende der Laufzeit schuldenfrei.

- Die Laufzeit beträgt beim Volltilgerdarlehen in der Regel zwischen 15 bis 30 Jahre, bis zu 40 Jahre sind aber auch möglich.

- Beim Volltilgerdarlehen haben Sie eine Zinssicherheit bis zum Ende der Laufzeit.

- Banken gewähren beim Volltilgerdarlehen einen Zinsrabatt von bis zu 0,3 %.

- Durch den Zinsrabatt lassen sich die Zinskosten deutlich senken.

- Tilgungssatzwechsel und Sondertilgungen sind meist nicht vorgesehen, einige Banken bieten sie aber an.

- Was ist ein Volltilgerdarlehen?

- Wie funktioniert ein Volltilgerdarlehen?

- Volltilgerdarlehen berechnen

- Wann lohnt sich ein Volltilgerdarlehen?

- Für wen ist ein Volltilgerdarlehen sinnvoll?

- Unterschied Volltilgerdarlehen zum Annuitätendarlehen.

- Beispielrechnung: Wie viel kann ich sparen?

- Was sind die Vor- und Nachteile des Volltilgerdarlehens?

- Lassen sich beim Volltilgerdarlehen Sondertilgungen vereinbaren?

- Lässt sich beim Volltilgerdarlehen der Tilgungssatz wechseln?

- Volltilgerdarlehen kündigen: Geht das?

- Worauf sollte ich achten, wenn ich ein Volltilgerdarlehen abschließe?

- Kann ich eine Anschlussfinanzierung mit Volltilgung bekommen?

Was ist ein Volltilgerdarlehen?

Ein Volltilgerdarlehen ist ein Darlehen, bei dem am Ende der vereinbarten Laufzeit keine Restschuld übrig bleibt. Eine Anschlussfinanzierung ist bei einem Volltilgerdarlehen daher nicht nötig. Dies ist der größte Unterschied zum Annuitätendarlehen. Sie schließen das Volltilgerdarlehen in der Regel mit einer längeren Zinsbindung ab, meist zwischen 15 und 30 Jahre. In dieser Zeit zahlen Sie monatlich eine feste Rate, die immer gleich hoch ist.

Volltilgerdarlehen einfach erklärt

Wie funktioniert ein Volltilgerdarlehen?

Ein Volltilgerdarlehen funktioniert folgendermaßen:

- Zunächst legen Sie die Laufzeit fest, innerhalb der Sie das komplette Darlehen abbezahlen wollen.

- Daraus berechnet sich die Tilgung, die Sie monatlich zahlen müssen, um am Ende der Laufzeit wieder schuldenfrei zu sein.

- Je kürzer die Laufzeit, desto höher sind die Monatsraten. Sie müssen dann mehr Darlehen in kürzerer Zeit tilgen.

- Höhere Tilgungsraten werden jedoch von der Bank belohnt. Sie vergeben in der Regel Zinsrabatte von bis zu 0,3 % auf die Bauzinsen der Volltilgerdarlehen.

- Die Sollzinsbindung des Volltilgerdarlehens gilt bis zur Schuldenfreiheit, was somit der vollständigen Tilgung des Darlehens entspricht.

Das heißt konkret: Die monatliche Rate ist höher als bei einem gewöhnlichen Annuitätendarlehen, aber mit Hilfe der Volltilgung ist der Kreditnehmer schneller schuldenfrei und zahlt zudem weniger Zinsen.

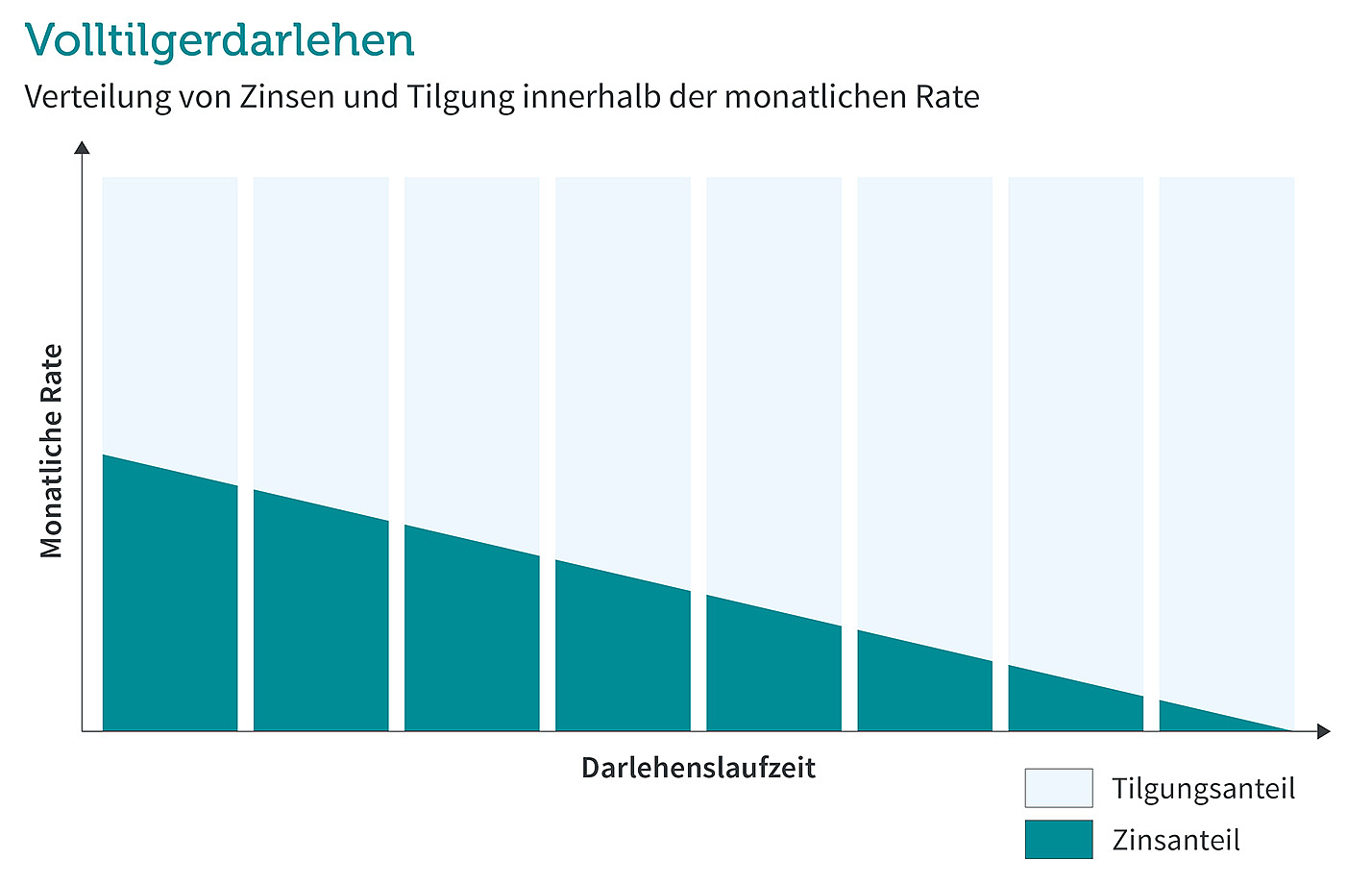

Beim Volltilgerdarlehen verschiebt sich mit jeder gezahlten Rate der Anteil von Zins und Tilgung:

- Der Zinsanteil sinkt.

- Der Tilgungsanteil steigt.

Zinsen zahlen Sie nämlich nur auf den Teil des Darlehens, den Sie der Bank schulden, der sogenannten Restschuld. Je mehr Raten Sie bezahlen, desto kleiner wird also die Restschuld und damit zahlen Sie auch weniger Zinsen. Da Ihre monatliche Rate konstant bleibt, steigt mit jeder abbezahlten Rate Ihr Tilgungsanteil.

Volltilgerdarlehen berechnen

Berechnen Sie mit unserem Zinsrechner Zinsen und Rate für Ihr Volltilgerdarlehen. Setzen Sie einfach die Sollzinsbindung auf die nötige Anzahl der Jahre, bis die Restschuld bei 0 ist.

Wann lohnt sich ein Volltilgerdarlehen?

Ein Volltilgerdarlehen lohnt sich besonders, wenn die aktuellen Bauzinsen niedrig sind. Wer sich dann für ein Volltilgerdarlehen entscheidet, sichert sich die niedrigen Zinsen bis zu dem Zeitpunkt, an dem er den Kredit abbezahlt hat. Bei einem Annuitätendarlehen bleibt hingegen eine Restschuld, die refinanziert werden muss. Sollten die Zinsen zwischenzeitlich steigen, kann es sein, dass Kreditnehmende für die Anschlussfinanzierung höhere Zinsen zahlen müssen.

Außerdem lohnt sich das Volltilgherdarlehen auch, wenn Sie Zinsen sparen wollen. Banken gewähren oftmals einen Zinsrabatt von bis zu 0,3 %. Dadurch können Sie bei den Bauzinsen sparen. Andererseits müssen Sie für eine längere Laufzeit höhere Bauzinsen zahlen. Schauen Sie sich deshalb anhand unseres Bauzinsrechners im Vorfeld genau an, welche Zinsen Sie für Ihr Wunschdarlehen zahlen müssten.

Für wen ist ein Volltilgerdarlehen sinnvoll?

Besonders für Darlehensnehmer mit hohen gesicherten Einkommen ist das Volltilgerdarlehen eine gute Möglichkeit der Immobilienfinanzierung. Denn bei einem solchen Darlehen zahlen Sie eine höhere Monatsrate als bei einem Annuitätendarlehen. Zudem müssen Sie die höheren Raten über eine lange Laufzeit tragen. Tilgungspausen oder Sonderzahlungen sind in der Regel nicht vorgesehen.

Wer sich also für ein Volltilgerdarlehen entscheidet, sollte über ausreichend Einkommen verfügen, um die monatlichen Mehrkosten problemlos tragen zu können.

Unterschied Volltilgerdarlehen zum Annuitätendarlehen.

Ähnlich wie bei einem Volltilgerdarlehen zahlen Sie auch bei einem Annuitätendarlehen während der Zinsbindung eine gleich hohe monatliche Rate aus Tilgung und Zinsen. Der Unterschied besteht darin, dass die Zinsbindung bei einem Annuitätendarlehen kürzer ist und Sie nach Ende der Zinsbindung noch eine Restschuld haben. Beim Volltilgerdarlehen sind Sie am Ende der Zinsbindung schuldenfrei und müssen keine Anschlussfinanzierung abschließen.

Zudem berechnen sich die Raten bei den beiden Darlehensformen unterschiedlich. Bei einem Annuitätendarlehen vereinbaren Sie zunächst mit der Bank, wie hoch Ihre anfängliche Tilgung sein soll. Daraus ergibt sich zusammen mit der Kreditsumme und dem Zinssatz die monatliche Rate. Beim Volltilgerdarlehen richtet sich alles nach der Laufzeit und der Darlehenssumme. Stehen diese fest, errechnet die Bank daraus die Tilgung und die monatliche Rate.

Beispielrechnung: Wie viel kann ich durch ein Volltilgerdarlehen sparen?

Um zu verdeutlichen, wie viel Sie bei einem Volltilgerdarlehen gegenüber eines klassischen Annuitätendarlehens wirklich sparen können, nehmen wir folgende Zahlen als Grundlage für unsere Rechnung an. Für die Immobilienfinanzierung soll eine Kreditsumme über 300.000 € geliehen werden. Einmal rechnen wir das Beispiel anhand eines Volltilgerdarlehens durch und einmal als Annuitätendarlehen.

| Volltilgerdarlehen | Annuitätendarlehen | |

|---|---|---|

| Kreditsumme | 300.000 € | 300.000 € |

| Zinsbindung | 21 Jahre und 1 Monat | 15 Jahre |

| Sollzins | 4,18 % p.a. | 3,78 % p.a. |

| Tilgungssatz | 3 % | 1 % |

| Monatsrate | 1.775 € | 1.1.180 € |

| Restschuld nach Zinsbindung | 0 € | 239.865,62 € |

| Laufzeit | 21 Jahre und 1 Monat | 41 Jahre 10 Monate |

| Zinskosten nach Laufzeit | 148.315,57 € | 291.604,06 € |

Das Beispiel zeigt, dass Sie für ein Volltilgerdarlehen eine monatlich höhere Rate aufbringen müssen, die Ihr Haushaltsbudget belasten kann. Dafür haben Sie aber bereits nach fast 21 Jahren Ihr Darlehen abbezahlt. Damit brauchen Sie nur halb so lang wie bei einem Annuitätendarlehen. Zusätzlich haben Sie nach Ende der Laufzeit 143.288,49 € an Zinskosten gegenüber dem Annuitätendarlehen eingespart.

Beim Annuitätendarlehen haben wir in diesem Beispiel eine Zinsbindung von 15 Jahren gewählt. Nach Ablauf der Zinsbindung ist noch eine Restschuld von 239.865,62 € übrig, die Sie mit einer Anschlussfinanzierung tilgen müssen. In unserem Beispiel haben wir den Sollzins auch für die Anschlussfinanzierung der Einfachheit halber gleich hoch belassen. Das Zinsniveau kann sich aber über die Zeit verändert, sodass im schlimmsten Fall die Zinsen für eine Anschlussfinanzierung höher sind als beim ursprünglichen Baudarlehen.

Wollen Sie sich also zwischen einer der beiden Darlehensformen entscheiden, schauen Sie sich Ihre Finanzen genau an und wägen Sie ab, ob Sie sich die monatliche Mehrbelastung in Form der höheren Rate bei einem Volltilgerdarlehen leisten können.

Was sind die Vor- und Nachteile des Volltilgerdarlehens?

- günstiger als ein Annuitätendarlehen

- früher schuldenfrei

- hohe Planungssicherheit

- Zinsrabatte bei der Bank

- keine Anschlussfinanzierung

- Zinsbindung über den gesamten Zeitraum

- oft mangelnde Flexibilität

- Anbieterwechsel ist oft ausgeschlossen

- hohe monatliche finanzielle Belastungen

Lassen sich beim Volltilgerdarlehen Sondertilgungen vereinbaren?

Sondertilgungen sind bei einem Volltilgerdarlehen bei den meisten Finanzinstituten nicht vorgesehen. Denn bei einem Volltilgerdarlehen planen Sie die gesamte Finanzierung von der ersten Ratenzahlung bis zur kompletten Tilgung der Restschuld. Durch eine Sondertilgung verringert sich die Restschuld und damit die Darlehenszeit. Das bedeutet, dass die ursprünglich vereinbarte Ratenzahlung nicht mehr passt. Denn die Raten orientieren sich an der Darlehenszeit.

Ein paar Kreditinstitute bieten Ihren Kunden dennoch Sondertilgung an, wodurch sich die Laufzeit verkürzt. Und auch wenn keine Sondertilgung in Ihrem Volltilgerdarlehen vorgesehen ist, gibt es dennoch Möglichkeiten, einen Teil Ihres Darlehens zu tilgen. Wie das geht, lesen Sie im Abschnitt "Volltilgerdarlehen kündigen: Geht das?".

Lässt sich beim Volltilgerdarlehen der Tilgungssatz wechseln?

In der Regel bietet ein Volltilgerdarlehen keine Möglichkeit, den Tilgungssatz zu ändern. Würde sich der Tilgungssatz zum Beispiel verringern, könnten Darlehensnehmer den Kredit nicht mehr in der vorgesehenen Zeit abbezahlen. Sie bräuchten dann länger, wodurch die ursprünglichen Ratenzahlungen neu berechnet werden müssten.

Aus demselben Grund sind auch Tilgungsaussetzungen bei einem Volltilgerdarlehen nicht vorgesehen. Können Sie die Raten nicht mehr leisten, weil Sie beispielsweise arbeitslos geworden sind, wenden Sie sich in jedem Fall an Ihre Bank, um eine Lösung zu finden. In Ausnahmefällen kann es sein, dass sich Ihre Bank kulant zeigt und Ihnen eine Tilgungspause gewährt.

Falls Sie bei Ihrem Volltilgerdarlehen nur 1 bis 2 Monate überbrücken müssen, können Sie sich das Geld aus dem Freundes- und Verwandtenkreis leihen. Denn wer die Zahlungen bei einer Baufinanzierung nicht wie vereinbart leisten kann, muss im schlimmsten Fall hohe Entschädigungen aufbringen. Die Bank verlangt in solchen Fällen neben der fehlenden Rate Verzugszinsen oder Mahnspesen, wenn Sie die Bank nicht rechtzeitig informieren.

Volltilgerdarlehen kündigen: Geht das?

Es ist möglich, ein Volltilgerdarlehen frühzeitig zu kündigen. Dadurch entstehen jedoch Gebühren in Form einer Vorfälligkeitsentschädigung.

Es gibt aber eine Ausnahme: Sind 10 Jahren seit der vollständigen Auszahlung des Darlehens vergangen, haben Sie bei einer Baufinanzierung nach § 489 BGB ein Sonderkündigungsrecht. Die Kündigungsfrist beträgt dabei 6 Monate. Sie können dann den Vertrag kündigen und die übrige Restschuld, zum Beispiel durch eine Umschuldung, auf einmal tilgen. Oder Sie können einen Teil des Darlehensvertrags kündigen. Das kann zum Beispiel der Fall sein, wenn Sie eine größere Summe, die über die Sondertilgungsgrenze hinaus geht, tilgen wollen, aber Ihren Vertrag beibehalten wollen. Diese Option können Sie mehrmals wahrnehmen und dadurch größere Sondertilgungen vornehmen, auch wenn diese in Ihrem Vertrag nicht vorgesehen sind. Durch das Sonderkündigungsrecht entsteht keine Vorfälligkeitsentschädigung.

Worauf sollte ich achten, wenn ich ein Volltilgerdarlehen abschließe?

Bei einem Volltilgerdarlehen haben Sie eine höhere Tilgungsrate und eine längere Zinsbindung als bei einem Annuitätendarlehen. Die Bank belohnt Sie dafür mit einem niedrigeren Sollzins. Aber: Sollte sich Ihre finanzielle Situation während des Darlehens verschlechtern, haben Sie bei einem Volltilgerdarlehen weniger Flexibilität und es kann zu Strafzahlungen kommen, wenn Sie in Zahlungsrückstand kommen. Überlegen Sie sich im Vorfeld, ob Sie sich für eine Vertragslaufzeit von bis zu 30 Jahren eine höhere Ratenzahlung leisten können. Es lohnt sich auch, im Vorfeld mit der Bank über die einzelnen Konditionen zu verhandeln.

Kann ich eine Anschlussfinanzierung mit Volltilgung bekommen?

Ein Volltilgerdarlehen eignet sich auch als Darlehensform für eine Anschlussfinanzierung. Das heutige Zinsniveau ist deutlich niedriger als noch vor 15 bis 20 Jahren. Infolgedessen lässt sich oft mit der gewohnten Rate eine höhere Tilgung erzielen und die Restschuld lässt sich deutlich schneller abbezahlen.