Darlehen und Kredit: Unterschied, Einsatzformen, Vor- und Nachteile

- Darlehen bilden eine Unterform des Kredits. Beide Begriffe werden jedoch oftmals als Synonym genutzt.

- Darlehen eignen sich für das Aufnehmen höherer Finanzierungssummen, Kredite für geringere Summen.

- Der Zeitraum für die Rückzahlung eines Darlehens ist deutlich länger als der Rückzahlungszeitraum einer anderen Kreditart.

- Der Zinssatz fällt bei einem Darlehen häufig niedriger aus als bei einem Kredit. Die Zinszahlung erstreckt sich jedoch über einen längeren Zeitraum.

- Darlehen eignen sich für die Finanzierung eines Hauskaufs. Für kostengünstigere Sanierungs- oder Modernisierungsmaßnahme kann der Kredit die günstigere Variante sein.

- Was ist ein Darlehen?

- Darlehen berechnen

- Was ist der Unterschied zwischen einem Darlehen und einem Kredit?

- Welche Arten von Darlehen gibt es?

- Wie hoch fallen die Zinsen aus?

- Wie funktioniert die Tilgung?

- Welche verschiedene Tilgungsmodelle gibt es bei Darlehen?

- Was ist ein Darlehen mit flexibler Ratenzahlung?

- Für wen eignet sich ein flexibles Darlehen?

- Welche Vor- und Nachteile hat ein Darlehen beim Immobilienkauf?

- Wie unterscheidet sich ein Baudarlehen von einem Immobilienkredit?

- Wie stelle ich einen Darlehensantrag für eine Immobilienfinanzierung?

- Vor- und Nachteile eines Privatdarlehens

- Vor- und Nachteiles eines Bankdarlehens

Was ist ein Darlehen?

Ein Darlehen ist eine finanzielle Vereinbarung zwischen einer Person, dem Darlehensnehmer, und einer Bank, Versicherung oder einer Privatperson, dem Darlehensgeber. Der Darlehensgeber stellt dem Darlehensnehmer eine vereinbarte Summe Geld zur Verfügung, den dieser entweder in Raten oder als Gesamtsumme wieder zurückzahlen muss. Die genauen Bedingungen für die Rückzahlung legt der Darlehensvertrag fest.

Ein Darlehen setzt sich aus einem Tilgungsanteil und einem Zinsanteil zusammen. Mit dem Tilgungsanteil zahlen Sie das geliehene Geld zurück. Den Zinsanteil verlangen Kreditinstitute als Gegenleistung dafür, dass sie Ihnen das Kapital zur Verfügung stellen. Durch die Zinsen zahlen Darlehensnehmer insgesamt mehr Geld an die Bank zurück, als sie sich ursprünglich geliehen haben.

Was ist der Unterschied zwischen einem Darlehen und einem Kredit?

Ein Darlehen stellt eine Unterform des Kredits dar. Das heißt: Ein Darlehen ist immer ein Kredit, ein Kredit aber nicht immer ein Darlehen. Ob man von einem Darlehen oder einem Kredit spricht, spielt im Allgemeinen aber keine wesentliche Rolle. Beide Begriffe sind korrekt und werden sogar von Banken und anderen Finanzinstituten synonym verwendet.

Wenn man ganz genau hinschaut, kristallisiere sich jedoch einige kleine Unterschiede zwischen Darlehen und anderen Kreditarten heraus.

| Darlehen | Kredit | |

|---|---|---|

| Bezeichnung | Ein Darlehen ist eine spezielle Kreditform. | Ein Kredit umfasst sämtliche Finanzierungsformen, bei denen Geld geliehen wird. |

| Höhe des geliehenen Fremdkapitals | Darlehen sind die geeignete Finanzierungsform, wenn die Höhe des benötigten Fremdkapitals 35.000 Euro überschreitet. | Andere Kreditarten stellen auch Geldsummen zur Verfügung, die deutlich unter 35.000 Euro liegen. |

| Laufzeit | Die Rückzahlung eines Darlehens ist in der Regel auf einen längeren Zeitraum ausgelegt. Die Laufzeit beginnt typischerweise bei fünf Jahren. | Die Laufzeit für die Rückzahlung von Krediten ist in der Regel kurz- bis mittelfristig angelegt. |

| Rückzahlungsmodalitäten | Ein Darlehensvertrag legt die Bedingungen für die Rückzahlung der geliehenen Summe klar fest. In der Regel sind darin monatliche Ratenzahlungen über einen definierten Zeitraum vorgesehen. | Einige andere Kreditformen bieten größere Flexibilität bei der Rückzahlung. Der Kreditnehmer kann dabei freier über den zeitlichen Rahmen und die Höhe der Raten entscheiden. |

| Sicherheiten | Für die Vergabe von Darlehen fordern Banken oft Sicherheiten wie Hypotheken. | Bei der Vergabe kleinerer Kreditsummen verzichtet die Bank in der Regel auf das Einfordern von Sicherheiten. |

| Zweck | Darlehen sind zweckgebunden. Sie dürfen ausschließlich für die Finanzierung eines im Darlehensvertrag festgelegten Zwecks, beispielsweise dem Kauf einer Immobilie, genutzt werden. | Der Verwendungszweck vieler Kreditformen ist nicht von der Bank vorgegeben. |

| Zinsen und Gebühren | Darlehen haben in der Regel niedrigere Zinssätze als andere Kreditformen. Ihre Höhe richtet sich unter anderem nach der Kreditwürdigkeit des Darlehensnehmers. | Die Höhe der Zinsen können deutlich höher ausfallen als bei einem Darlehen. Insbesondere bei Kreditkarten oder Dispositionskrediten, bei denen die Rückzahlungsbedingungen flexibler ausfallen. |

Zusammenfassend lässt sich sagen, dass die Begriffe Darlehen und Kredit sehr häufig als Synonym verwendet werden. Wer es genau nimmt, spricht jedoch von einem Darlehen, wenn ein hoher Betrag an Fremdkapital aufgenommen und über einen Zeitraum von mehr als fünf Jahren zurückgezahlt wird. Aufgrund der hohen Summe verlangen Banken in der Regel Sicherheiten, bieten dafür aber häufig günstigere Zinssätze als bei anderen Kreditformen.

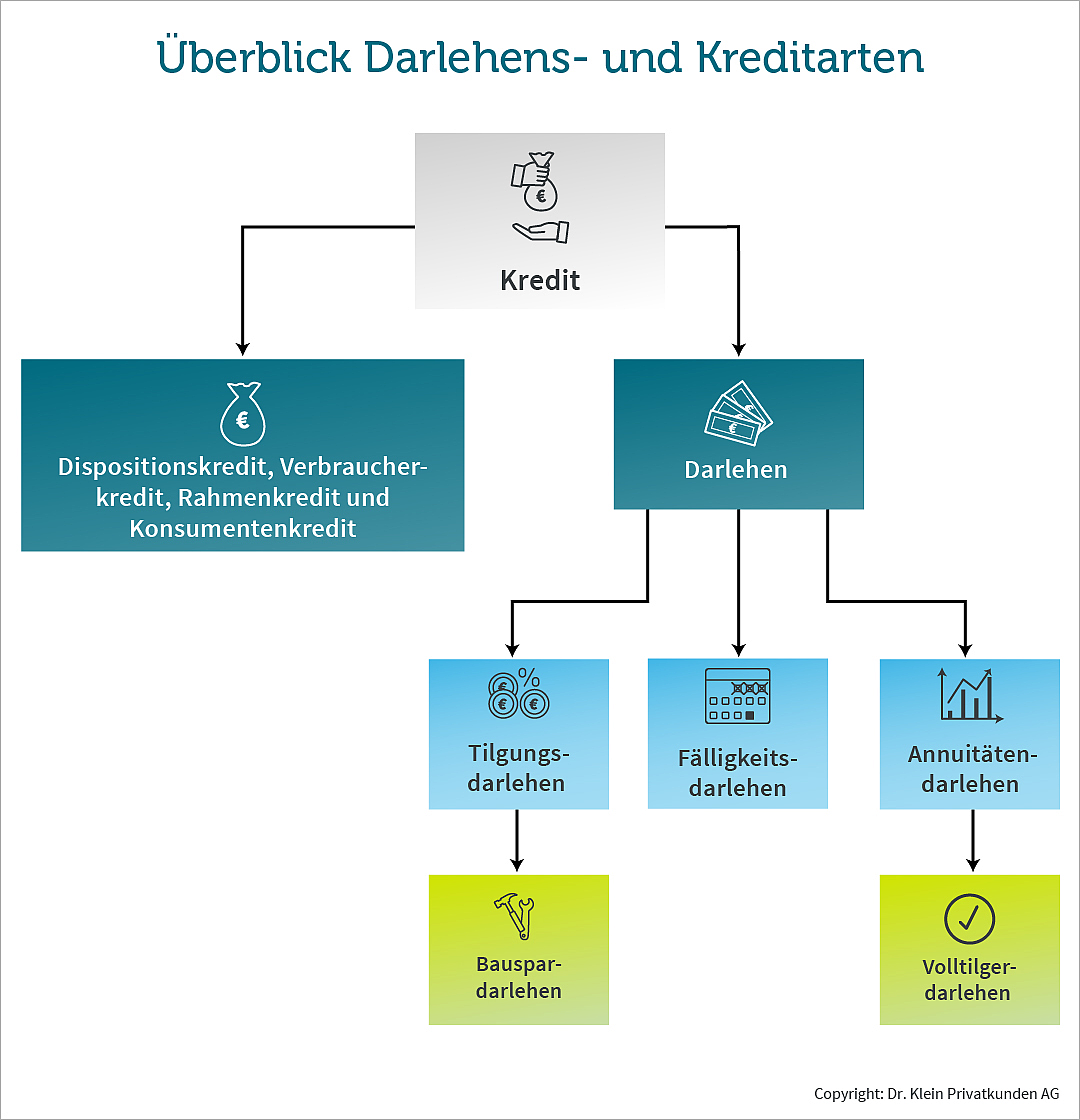

Welche Arten von Darlehen gibt es?

Als Unterform der Kredite verzweigen sich Darlehen weiter in verschiedene Darlehensformen. Zu den Darlehensformen gehören das Tilgungsdarlehen, das Annuitätendarlehen und das Fälligkeitsdarlehen. Dieses wird auch als Festdarlehen oder endfälliges Darlehen bezeichnet.

Das Tilgungsdarlehen sieht eine Rückzahlung in regelmäßigen Teilbeträgen vor, wobei die Tilgungsanteile konstant bleiben und sich die Zinszahlungen mit der Zeit verringern. Dadurch sinkt die Gesamtrate im Verlauf der Laufzeit. Zu den Tilgungsdarlehen gehört beispielsweise das Bauspardarlehen.

Auch beim Annuitätendarlehen erfolgt die Rückzahlung in gleichmäßigen Raten über eine festgelegte Laufzeit. Im Unterschied zum Tilgungsdarlehen bleibt die Höhe der Rate jedoch über die gesamte Laufzeit gleich. Der Zinsanteil nimmt dabei kontinuierlich ab, während der Tilgungsanteil entsprechend steigt. Zu dieser Darlehensart gehört das Volltilgerdarlehen.

Beim Fälligkeitsdarlehen wird hingegen der gesamte Darlehensbetrag erst am Ende der Laufzeit in einer Summe zurückgezahlt. Während der Laufzeit zahlen die Darlehensnehmer lediglich Zinsen an die Bank.

Wie hoch fallen die Zinsen aus?

Wie hoch die Zinsen für Ihr Darlehen ausfallen, hängt von dem aktuellen Niveau der Bauzinsen ab. Daneben beeinflussen individuelle Faktoren wie Kreditwürdigkeit, Tilgungszeitraum und Höhe der Darlehenssumme den Zinssatz. Da die Konditionen von Darlehensnehmer zu Darlehensnehmer unterschiedlich sind, erhält nicht jeder bei derselben Bank – trotz gleicher Darlehenssumme und gleichem Abschlusszeitpunkt – den gleichen Zinssatz.

Je höher die Bank das Risiko einschätzt, das verliehene Geld nicht zurückzuerhalten, desto höher setzt sie die Zinsen an. Die Bank lässt sich also über den Zinssatz ihr Ausfallrisiko bezahlen. Dagegen fallen die Zinsen niedriger aus, je stärker die Bank Ihre Bonität einschätzt.

In die Berechnung des Zinssatzes fließt auch der vereinbarte Zeitraum mit ein, in dem das Darlehen zurückgezahlt wird. Hierbei gilt: Je länger die Bank auf das geliehene Geld verzichtet, weil sie es Ihnen zur Verfügung stellt, desto höher klettern die Zinsen.

Wie funktioniert die Tilgung?

Jede Rate, die Sie an Ihren Darlehensgeber zurückzahlen, enthält in der Regel einen Tilgungsanteil und einen Zinsanteil. Mit dem Tilgungsanteil zahlen Sie die geliehene Summe zurück, mit den Zinsen bezahlen Sie die Bank dafür, dass diese Ihnen das Geld zur Verfügung stellt.

Je größer der Anteil der Tilgung ist, desto schneller haben Sie das Darlehen zurückbezahlt. Durch die verkürzte Laufzeit fallen gleichzeitig weniger Zinsen an als bei einer längeren Laufzeit. Die Höhe der Zinsen beeinflusst damit maßgeblich, wie schnell Sie Ihr Darlehen zurückgezahlt haben. Denn: Je niedriger diese ausfallen, desto mehr der Darlehenssumme können Sie mit einer Rate abbezahlen.

Beispiel: Sie haben ein Budget von 1.500 Euro monatlich für Ihre Baufinanzierung festgelegt; das ist der Betrag, den Sie sich monatlich für die Rückzahlung des Darlehens leisten können. Insgesamt leihen Sie sich 350.000 Euro von der Bank. Bei einem Zinssatz von 3,5% bezahlen Sie im ersten Jahr 12.250 Euro Zinsen an die Bank. Auf den Monat runtergerechnet fallen Zinsen in Höhe von 1.021 Euro an. Damit tilgen Sie pro Monat von Ihrem Darlehen 479 Euro.

Mit Hilfe unseres Bauzinsrechners verschaffen Sie sich einen Eindruck davon, wie hoch Ihr monatlicher Tilgungsanteil bei verschiedenen Laufzeiten ausfallen würde.

Welche verschiedene Tilgungsmodelle gibt es bei Darlehen?

Die Wahl des Tilgungsmodells beeinflusst die Höhe der monatlichen Raten und die Gesamtbelastung des Darlehensnehmers. Jedes Tilgungsmodell gibt einen anderen Rhythmus für die Rückzahlung vor und weist eine unterschiedliche Zusammensetzung von Tilgung- und Zinsanteil der Raten auf. Zu den gängigsten Tilgungsmodellen für Darlehen gehören:

- Annuitätentilgung: Bei diesem Tilgungsmodell bleibt die Gesamtrate aus Zins und Tilgungsanteil über die gesamte Laufzeit hinweg konstant. Innerhalb der konstanten Ratenhöhe verändert sich mit der Zeit jedoch der Anteil von Tilgung und Zins. Während die Tilgungsanteile im Laufe der Zeit steigen, sinken die Zinsanteile.

- Ratentilgung: Bei der Ratentilgung bleibt die Tilgungssumme über die Laufzeit unverändert, während der Zinssatz sich der Höhe des noch ausstehenden Betrags anpasst. Die finanzielle Belastung sinkt mit der Zeit, da die Zinshöhe mit abnehmendem Darlehensbetrag ebenfalls sinkt.

- Endfällige Tilgung: Bei diesem Tilgungsmodell erfolgt die Rückzahlung des gesamten Darlehensbetrags am Ende der Laufzeit in einer Summe. Während der Laufzeit werden lediglich Zinsen gezahlt.

- Progressive Tilgung: Der Tilgungsanteil beim progressiven Tilgungsmodell steigt im Laufe der Zeit an. Anders als beim Annuitätendarlehen sind die Raten in der Anfangsphase niedriger und erhöhen sich im Verlauf der Laufzeit.

Welche die geeignetste Tilgungsform für Ihr Darlehen ist, hängt von Ihren individuellen finanziellen Möglichkeiten und Ihrer Risikobereitschaft ab. Mit unserem Tilgungsrechner können Sie kalkulieren, wie hoch der Tilgungsanteil Ihres Darlehens ausfällt und welche Restschuld bei Ihrem Zahlungsplan übrigbleibt.

Was ist ein Darlehen mit flexibler Ratenzahlung?

Ein Darlehen mit flexibler Ratenzahlung bezeichnet man als variables Darlehen oder auch Flex-Darlehen, Gleitzinsdarlehen oder EURIBOR-Darlehen. Anders als andere Darlehensformen setzt das flexible Darlehen keinen dauerhaften Zinssatz bei Vertragsabschluss fest. Die Zinsen, die der Darlehensnehmer zahlen muss, passen sich alle drei Monate an das aktuelle Niveau des EURIBOR an. Der EURIBOR (Euro Interbank Offered Rate) ist ein Referenzzinssatz, zu dem sich die Banken untereinander Geld ausleihen. Daneben bietet das variable Darlehen Kreditnehmern eine größere Freiheit bei der Rückzahlung als eine andere Darlehensform. Zum flexiblen Charakter der Darlehensform tragen dabei im Wesentlichen bei:

- Zinsanpassung im dreimonatlichen EURIBOR-Rhythmus

- kurze Kündigungsfristen

- ohne Vorfälligkeitsentschädigung als Sondertilgung zurückzahlbar

Ein flexibles Darlehen bringt jedoch auch Nachteile mit sich. So nehmen Kreditnehmer beim Abschluss eines variablen Darlehens das Risiko in Kauf, dass die EURIBOR-Marktzinsen steigen und das Darlehen am Ende sehr teuer wird.

Für wen eignet sich ein flexibles Darlehen?

Durch seine speziellen Eigenschaften eignet sich ein flexibles Darlehen vor allem für Kreditnehmer, die ein Darlehen für eine kurze Zwischenfinanzierung benötigen. Denn: Wenn Sie das geliehene Fremdkapital in absehbarer Zeit – beispielsweise durch eine Erbschaft oder den Verkauf einer Immobilie – vollständig zurückzahlen können, sind Sie nicht lange auf das Darlehen und die unkalkulierbare Zinsentwicklung angewiesen. Bei einer längeren Bindung an das flexible Darlehen sollten Darlehensnehmer eine hohe Risikobereitschaft mitbringen, da sie auf fallende Zinsen spekulieren.

Welche Vor- und Nachteile hat ein Darlehen beim Immobilienkauf?

Wenn Sie den Kauf einer Immobilie über ein Darlehen finanzieren möchten, profitieren Sie von einer Reihe von Vorteilen. So ermöglicht Ihnen ein Darlehen den zeitnahen Kauf einer Immobilie – auch wenn Sie den Kaufpreis nicht aus eigener Tasche vollständig bezahlen können.

Daneben bietet Ihnen ein Darlehen folgende Vorteile:

- langer Rückzahlungszeitraum durch lange Vertragslaufzeiten

- Zinssicherheit während der Laufzeit des Darlehens

- Möglichkeit der Inanspruchnahme von staatlichen Förderungen

- steuerliche Vorteile für Investoren

Allerdings birgt die Aufnahme eines Darlehens auch einige Nachteile. Dazu gehören:

- hohe Gesamtkosten durch Zinsbelastung

- Risiko der Überschuldung durch langfristiges Festlegen der Ratenhöhe

- Risiko des Wertverlustes der Immobilie bei schwankenden Immobilienpreisen

Wie unterscheidet sich ein Baudarlehen von einem Immobilienkredit?

In der Praxis unterscheiden Banken nicht zwischen Baudarlehen und Immobilienkrediten. Beide Begriffe bezeichnen Formen der Bau- bzw. Immobilienfinanzierung. Streng genommen gibt es jedoch Unterschiede in ihrer konkreten Verwendung und Struktur.

Baudarlehen: Ein Baudarlehen wird für die Finanzierung eines Neubaus oder für umfassende Renovierungs- und Sanierungsmaßnahmen verwendet. Dabei erfolgt die Auszahlung der geliehenen Summe ratenweise und abhängig vom Baufortschritt. Beispielsweise überweist die Bank eine Rate nach Fertigstellung des Rohbaus, die nächste nach dem Eindecken des Daches und wieder ein, wenn die Malerarbeiten abgeschlossen sind.

Die Bank kontrolliert den Baufortschritt engmaschig. Bei dieser Baukontrolle fordert sie oftmals eine genaue Dokumentation sowie Nachweise in Form von Bauplänen oder Rechnungen ein. Zudem fallen im Gegensatz zu einem Immobilienkredit bei einem Baudarlehen in der Regel Bereitstellungszinsen an, wenn das Darlehen nicht sofort abgerufen wird.

Immobilienkredit: Mit einem Immobilienkredit finanzieren Sie eher den Kauf einer Bestandsimmobilie und nicht den Bau eines Neubaus. Seltener wird er auch für Umschuldung oder kleinere Modernisierungen an dem Gebäude eingesetzt. Die Auszahlung des Immobilienkredits erfolgt in der Regel einmalig bei Kaufabschluss, beispielsweise um den Kaufpreis eines Hauses zu bezahlen. Bereitstellungszinsen spielen bei Immobilienkrediten meist keine Rolle, da das Geld sofort abgerufen wird. Im Gegensatz zum Baudarlehen wird bei einem Immobilienkredit die Verwendung des Geldes weniger stark überwacht.

Unterschiede in der Struktur von Baudarlehen und Immobilienkredit auf einen Blick:

| Baudarlehen | Immobilienkredit | |

|---|---|---|

| Zweck | Finanzierung eines Neubaus oder umfassender Renovierungs-/Sanierungsmaßnahmen. | Finanzierung des Kaufs einer bestehenden Immobilie, seltener auch für Umschuldung oder kleinere Modernisierungen. |

| Auszahlung | Erfolgt ratenweise nach Baufortschritt. | Erfolgt in der Regel einmalig bei Kaufabschluss. |

| Baukontrolle | Oft ist eine genaue Dokumentation und Nachweisführung gegenüber der Bank nötig. | Keine detaillierten Baufortschrittsberichte nötig. |

| Bereitstellungszinsen | Häufig fallen Bereitstellungszinsen an, wenn das Darlehen nicht sofort abgerufen wird. | Spielen meist keine Rolle, da das Geld sofort abgerufen wird. |

Wie stelle ich einen Darlehensantrag für eine Immobilienfinanzierung?

Wenn Sie bei Dr. Klein einen Darlehensantrag für eine Immobilienfinanzierung stellen möchten, können Sie diese auf verschiedene Wege tun: online, per Mail, persönlichen oder per Telefon.

- Finanzierungsanfrage online: Machen Sie einfach einige Angaben zum Finanzierungsobjekt und geben Sie an, wann Sie am besten erreichbar sind. Wir melden uns dann bei Ihnen.

- E-Mail oder Fax: Sie drucken das PDF-Formular Finanzierungsantrag und Selbstauskunft aus und senden uns dieses ausgefüllt per Mail an info@drklein.de oder per Fax an 0451 14083399.

- Persönlich: Sie kommen direkt zu Ihrem Berater vor Ort. Dieser beantwortet Ihnen noch offene Fragen und Sie können gemeinsam mit ihm die Finanzierung beantragen.

- Telefon: Sie rufen unsere Kundenbetreuung unter 0800 88 33 880 (kostenlos) an. Unsere Finanzierungspezialisten nehmen Ihre Anfrage gern entgegen und stehen Ihnen beim Ausfüllen des Finanzierungsantrags zur Seite.

Vor- und Nachteile eines Privatdarlehens

Nicht nur Banken und Versicherungen gewähren Darlehen. Auch Privatpersonen oder der eigene Chef verleihen in manchen Fällen größere Summen Geld. Diese Art der Aufnahme von Fremdkapital bietet einige Vor- aber auch Nachteile.

- Private Darlehensgeber sind oft flexibler und können schneller Entscheidungen treffen. Dies kann dann Vorteile bringen, wenn Sie dringend und zeitnah Kapital benötigen.

- Oftmals stellen private Darlehensgeber weniger strenge Anforderungen an die Kreditwürdigkeit des Darlehensnehmers. Auch die Dokumentation des Geschäftsverhältnisses ist im Vergleich zu traditionellen Banken häufig weniger aufwendig. Das vereinfacht die Aufnahme eines Darlehens, insbesondere wenn Ihr SCHUFA-Score nicht optimal ausfällt.

- Viele private Darlehensgeber bieten flexiblere Rückzahlungsbedingungen an, die auf Ihre individuellen finanziellen Möglichkeiten zugeschnitten werden können.

- Private Kreditgeber verlangen häufig höhere Zinsen als Banken. Dadurch steigen die Gesamtkosten des Darlehens.

- Private Darlehen sind weniger reguliert als die von Banken. Dadurch verliert der Darlehensnehmer an Rechtsschutz und das Risiko steigt, das Darlehen zu unfairen Bedingungen zu erhalten.

- Bei privaten Darlehen, insbesondere zwischen Freunden oder Familienmitgliedern, kann es zu Konflikten oder Spannungen kommen, wenn es um die Rückzahlung geht.

- Private Kreditgeber müssen nicht die gleichen Informationspflichten erfüllen wie Banken, was zu weniger Klarheit über die Bedingungen und Kosten des Darlehens führen kann.

- Private Kreditgeber führen möglicherweise keine umfassende Bonitätsprüfung durch. Das kann dazu führen, dass der Darlehensnehmer in eine Schuldenfalle gerät.

Vor- und Nachteiles eines Bankdarlehens

Im Vergleich zu einem Privatdarlehen bietet Ihnen das Darlehen einer Bank andere Vor- aber auch Nachteile.

- Banken unterliegen strengen gesetzlichen Regelungen und Aufsicht. Dadurch genießt der Darlehensnehmer einen hohen Schutz vor unfairen Vertragsdetails.

- Banken bieten in der Regel niedrigere Zinssätze als private Kreditgeber, insbesondere für größere Beträge oder bei guter Bonität.

- Bankdarlehen müssen bestimmte Informationspflichten erfüllen. Das erhöht die Transparenz der Darlehenskosten und Vertragsbedingungen.

- Durch flexiblere Rückzahlungsbedingungen und längere Laufzeiten können Banken die Rückzahlungsmodalitäten auf die finanziellen Möglichkeiten des Darlehensnehmers zuschneiden.

- Die Bonitätsprüfung durch die Bank bewertet die Kreditwürdigkeit des Darlehensnehmers objektiv und nach professionellen Maßstäben. Damit schützt sie den Darlehensnehmer bestmöglich vor einer Überschuldung.

- Ein Darlehen von einer Bank kann sich positiv auf die Kreditwürdigkeit des Darlehensnehmers auswirken, insbesondere wenn die Rückzahlung pünktlich erfolgt.

- Banken prüfen alle Einzelheiten sorgfältig, bevor sie ein Darlehen gewähren oder den Antrag ablehnen. Dieser Prozess nimmt einige Zeit in Anspruch. Für Antragsteller, die dringend Geld benötigen, kann der Zeitaufwand ungünstig lang ausfallen.

- Banken stellen strenge Anforderungen an die Kreditwürdigkeit und die finanzielle Situation des Antragstellers. Personen mit niedrigem Einkommen oder schlechter Bonität erhalten daher oftmals kein Darlehen.

- Damit das Kreditinstitut seiner Dokumentationspflicht nachkommen kann, benötigt es einige Unterlagen des Antragsstellers, die dessen finanzielle Situation belegen. Dieser Aufwand ist nötig, kann den Antragstellungsprozess jedoch verkomplizieren.

- Nach Abschluss des Darlehensvertrags bieten Banken oft weniger Möglichkeiten, die Rückzahlungsbedingungen im Nachhinein zu verändern. Das kann von Nachteil sein, wenn sich Ihre finanzielle Situation stark verändert.

- Bei einem vorzeitigen Ablösen der Darlehenssumme fordern Banken eine Vorfälligkeitsentschädigung. Das schränkt die Flexibilität im Zahlungsplan weiter ein.

Bevor Sie sich entscheiden, ob Sie einen Darlehensantrag bei der Bank einreichen oder sich die Darlehenssumme von einer Privatperson leihen möchten, lohnt es sich, alle Aspekte eines Darlehens sorgfältig zu prüfen. Für die Überprüfung eines Darlehensvertrags zwischen Ihnen und einer Privatperson wenden Sie sich am besten an einen Anwalt, der sich auf Privatdarlehen spezialisiert hat. Unsere Spezialisten für Baufinanzierung beraten Sie hingegen hinsichtlich eines Bankdarlehens gern.

Tipp: Mit unserem Finanzierungsrechner für Immobilien erhalten Sie einen ersten groben Eindruck über mögliche Konditionen Ihres Baudarlehens, unser Ratenkreditrechner liefert Ihnen Eckdaten zu einem Kredit.