Wohnungsbauprämie 2025: Jetzt die staatliche Förderung sichern

- Die Wohnungsbausparprämie beträgt bei Singles bis zu 70 € und bei verheirateten Paaren und Lebenspartnerschaften bis zu 140 €.

- Jeder, der in Deutschland unbegrenzt steuerpflichtig und über 16 Jahre alt ist, kann die Bausparprämie beantragen.

- Berechtigt sind Personen, die ein zu versteuerndes Einkommen unter 35.000 € bei Singles beziehungsweise 70.000 € bei Paaren haben.

- Die Wohnungsbauprämie muss nicht zurückgezahlt werden und ist steuerfrei.

- Die Bausparprämie lässt sich bis zu 2 Jahre rückwirkend beantragen.

- Was ist die Wohnungsbauprämie?

- Wie hoch ist die staatliche Wohnungsbauprämie?

- Wohnungsbauprämie: Beispielberechnung

- Wohnungsbauprämie: Welche Voraussetzungen muss ich erfüllen?

- Wie hoch sind die Einkommensgrenzen bei der Wohnungsbauprämie?

- Wohnungsbauprämie beantragen: wo, wann, wie?

- Wann wird die Bausparprämie ausgezahlt?

- Wohnungsbauprämie: Gibt es einen Verwendungszweck?

- Welche weiteren Verträge profitieren von der Wohnungsbauprämie?

- Lohnt sich ein Bausparvertrag wegen der Wohnungsbauprämie?

- Wohnungsbauprämie FAQ

Was ist die Wohnungsbauprämie?

Die Wohnungsbauprämie ist eine jährliche staatliche Förderung für Bausparer. Mit dem Zuschuss unterstützt die Bundesregierung jeden, der ein Eigenheim kaufen, bauen oder renovieren möchte. Der Fördersatz liegt seit Anfang 2021 bei 10 % der förderfähigen Sparsumme. Die Einkommensgrenzen wurden ebenfalls auf 35.000 € für Singles sowie 70.000 € für Paare angehoben. So sollen mehr Menschen von dem staatlichen Zuschuss profitieren können. Die jährlichen Prämien zählen nicht als Einkünfte und sind somit steuerfrei. Der Begriff „Bausparprämie“ wird häufig als Synonym für die Wohnungsbauprämie verwendet.

Wohnungsbauprämie 2024: Einfach erklärt

Wie hoch ist die staatliche Wohnungsbauprämie?

Singles können im Jahr maximal 70 € für ihre Sparleistung bekommen. Für Eheleute oder Lebenspartnerschaften sind es maximal 140 €. Wie viel Sie bekommen, hängt von Ihrer jährlichen Sparrate ab. Der Staat fördert Sparende seit 2021 jedes Jahr mit 10 % der jährlich eingezahlten Beiträge. Der Betrag, auf den sich die Förderung bezieht, ist dabei gedeckelt. Der maximal geförderte Sparbetrag für Singles liegt bei 700 € und bei verheirateten Paaren oder Lebenspartnerschaften bei 1.400 €. Insgesamt können berechtigte Personen die Bausparprämie 10 Jahre lang beantragen.

| Singles | Verheiratet Paare / Lebenspartnerschaften | |

|---|---|---|

| Jährlich geförderte Sparleistung | 700 € | 1.400 € |

| Höhe der Prämie | 10 % | 10 % |

| Maximale Prämie | 70 € | 140 € |

| Einkommensgrenze (zu versteuerndes Einkommen) | 35.000 € | 70.000 € |

Wohnungsbauprämie: Beispielberechnung

Luise ist Studentin und hat soeben einen Bausparvertrag abgeschlossen, um Eigenkapital für eine zukünftige Wohnung anzusparen. Weil sie gerade nicht so viel Geld zur Verfügung hat, zahlt sie zunächst jeden Monat 10 € in den Bausparvertrag ein. Nach einem Jahr hat sie 120 € angespart. Vom Staat bekommt sie dann noch einmal 10 % der gesparten Summe als Wohnungsbauprämie, also 12 €.

In der Tabelle zeigen wir Ihnen, wie viel Sie im Monat einzahlen müssen, um die kleinst- beziehungsweise höchstmögliche Fördersumme zu erhalten.

| Beispiel | Monatliche Sparleistung als Single | Der Staat gibt Ihnen 10 % dazu | Monatliche Sparleistung als Paar | Höhe Wohnungsbauprämie (Paar) |

|---|---|---|---|---|

| Sie zahlen weniger als den erforderlichen Höchstbetrag | 4,16 € / 50 € im Jahr | 5 € | 4,16 € im Monat / 50 € im Jahr | 5 € |

| Sie zahlen genau den erforderlichen Höchstbetrag | 58,33 € / 700 € im Jahr | 70 € | 116,66 € im Monat / 1.400 € im Jahr | 140 € |

| Sie zahlen mehr als den erforderlichen Höchstbetrag | 70 € / 840 € im Jahr | 70 € | 140 € im Monat / 1.680 im Jahr | 140 € |

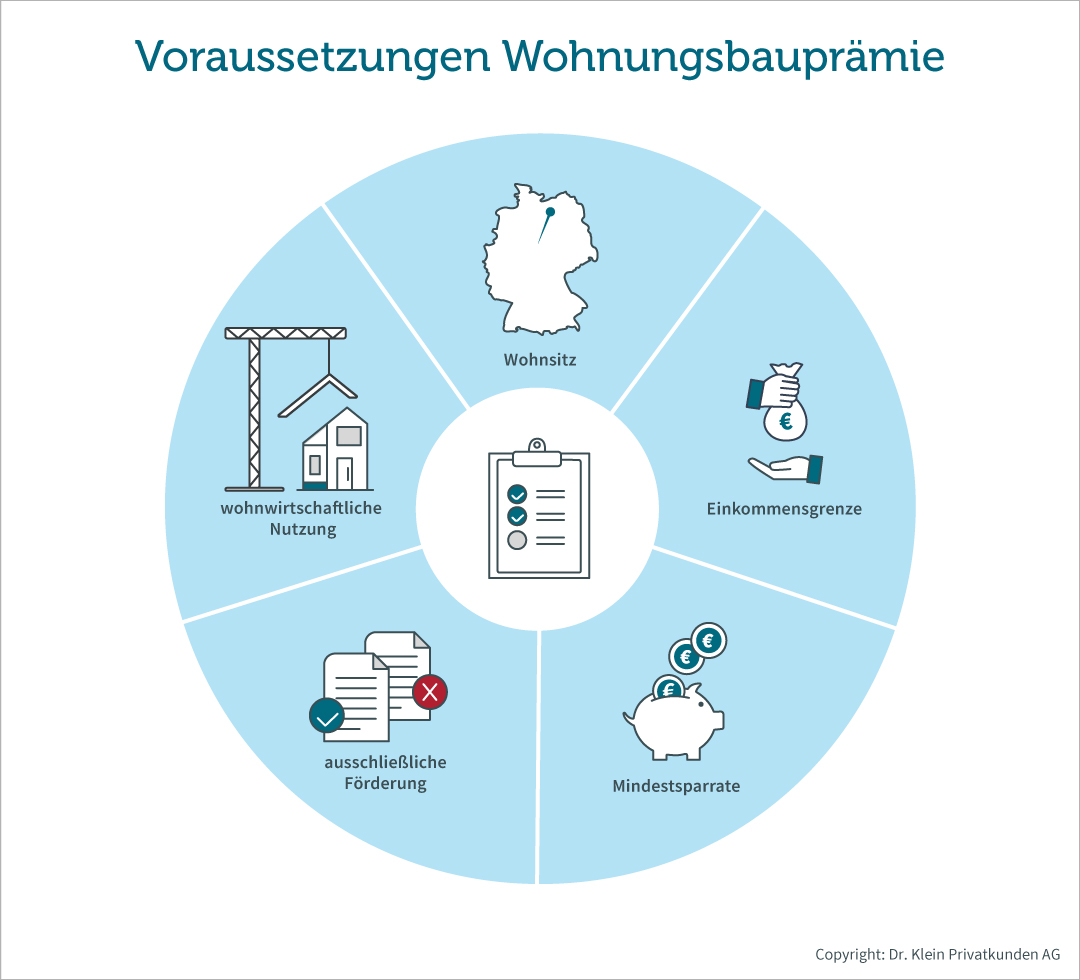

Wohnungsbauprämie: Welche Voraussetzungen muss ich erfüllen?

Jeder, der in Deutschland unbegrenzt steuerpflichtig und über 16 Jahre alt ist, kann die Wohnungsbauprämie beantragen.

Neben dieser Voraussetzung gibt es noch weitere Bedingungen, die im Wohnungsbau-Prämiengesetz festgeschrieben sind:

- Ständiger Wohnsitz in Deutschland

- Einkommensgrenze muss eingehalten werden

- Mindestens 50 € Sparleistung im Jahr

- Keine weiteren staatlichen Förderungen wie die Arbeitnehmersparzulage

- Wohnwirtschaftliche Verwendung

- Maximal zu versteuernde Einkommen: 35.000 € bei Singles, 70.000 € bei Verheirateten und Lebenspartnerschaften

Auch wer Anteile von Bau- und Wohnungsgenossenschaften kauft oder sich dort beteiligt, kann von der Wohnungsbauprämie profitieren.

Bauzinsen Rechner

Mit unserem Bauzinsrechner ermittlen Sie Bauzinsen und monatliche Rate für Ihre Finanzierung:

Wie hoch sind die Einkommensgrenzen bei der Wohnungsbauprämie?

Die Einkommensgrenzen liegen für Singles bei 35.000 € und bei verheirateten oder in einer Lebenspartnerschaft lebenden Menschen bei 70.000 €. Die Obergrenzen beziehen sich dabei nicht auf Ihren Bruttolohn, sondern auf Ihr zu versteuerndes Einkommen.

Das zu versteuernde Einkommen ergibt sich aus dem Bruttoeinkommen abzüglich der Freibeträge wie Kindergeld, Werbungskosten oder Sonderausgaben. Personen, die ein höheres Bruttogehalt haben, können dank Freibeträgen ebenfalls einen Anspruch auf eine Wohnungsbauprämie haben.

| Keine Kinder | 1 Kind | 2 Kinder | 3 Kinder | |

|---|---|---|---|---|

| Single | 44.700 € | 55.200 € | 60.900 € | 66.100 € |

| Verheiratet (1 Arbeitnehmer) | 84.900 € | 93.900 € | 102.900 € | 111.800 € |

| Verheiratet (2 Arbeitnehmer) | 89.400 € | 100.100 € | 111.100 € | 121.800 € |

Am besten werfen Sie einen Blick auf Ihren Steuerbescheid, den Sie jedes Jahr vom Finanzamt bekommen. Dort steht, wie hoch das eigene zu versteuernde Einkommen ist. Sollten Sie unsicher sein, können Sie den Antrag dennoch stellen. Die Bausparkasse prüft ihn und entscheidet dann, ob Sie Anspruch darauf haben.

Die Wohnungsbauprämie muss nicht beim Finanzamt versteuert werden. Das Wohnungsbau-Prämiengesetz besagt unter § 6: „Die Prämien gehören nicht zu den Einkünften im Sinne des Einkommensteuergesetzes.“

Werden 700 € oder mehr jährlich in den Bausparvertrag eingezahlt, beträgt die maximale Höhe der Wohnungsbauprämie 70 € bei Singles. Bei verheirateten Paaren oder Lebenspartnerschaften beläuft sich der Betrag auf 1.400 € jährliche Sparleistung und eine maximale Wohnungsbauprämie von 140 €.

Damit Sie Anspruch auf die Wohnungsbauprämie haben, müssen Sie mindestens 4,16 € monatlich in den Bausparvertrag einzahlen. Auf das Jahr gerechnet haben Sie dann 50 € in den Bausparvertrag eingezahlt und das Mindestsparziel für die Wohnungsbauprämie erreicht.

Wohnungsbauprämie beantragen: wo, wann, wie?

Sie erhalten von Ihrer Bausparkasse jedes Jahr ein Formular, um die Wohnungsbauprämie zu beantragen. Dieses füllen Sie aus und schicken es der Bausparkasse wieder zurück. Die Bausparkasse merkt dann den Betrag vor. Wie Sie das Formular genau ausfüllen müssen, erklären wir Ihnen hier:

-

Antrag ausfüllen

Der Antrag auf Wohnungsbauprämie erfolgt über Ihre Bausparkasse. Sie schickt Ihnen in der Regel einen jährlichen Kontoauszug, der auch den Antrag auf Wohnungsbauprämie enthält. Anschließend füllen Sie den Antrag aus. Dafür brauchen Sie Ihren Bausparvertrag, die Steueridentifikationsnummer sowie den Steuerbescheid für das Antragsjahr.

-

Antrag an Bausparkasse schicken

Schicken Sie den Antrag inklusive Belege an die Bausparkasse zurück. Durch Ihre Unterschrift erklären Sie verbindlich, dass Sie die Einkommensgrenzen einhalten und förderberechtigt sind. Die Bausparkasse meldet dann die jährliche Wohnungsbauprämie beim zuständigen Finanzamt an, erhält die Prämie ausgezahlt und schreibt sie auf den Bausparvertrag gut.

-

Prozedere jährlich wiederholen

Sie müssen die Wohnungsbauprämie jährlich immer wieder aufs Neue bei der Bausparkasse beantragen, um Ihren Anspruch über die Jahre hinweg zu bewahren. Warten Sie dafür stets den Kontoauszug Ihrer Bausparkasse ab.

-

Guthaben ausbezahlt bekommen

Nach Ablauf des Bausparvertrages, wird Ihnen das Guthaben ausgezahlt. Verwenden Sie es zweckgerecht für eine Immobilie, erhalten Sie die Wohnungsbauprämie für die vergangenen Jahre auf einen Schlag auf Ihr Bausparkonto ausgezahlt.

Kann ich die Wohnungsbauprämie auch rückwirkend beantragen?

Die Bausparprämie lässt sich bis zu 2 Jahre rückwirkend beantragen. Als Einreichfrist gilt der 31.12. eines Jahres. Das heißt, bis zum 31.12.25 ist auch ein Antrag für die Wohnungsbauprämie von 2023 und 2024 noch möglich.

Wann wird die Bausparprämie ausgezahlt?

Die Wohnungsbauprämie wird nicht direkt an Sie ausgezahlt. Nachdem Sie den Antrag eingereicht haben, prüft die Bausparkasse, ob Sie Anspruch auf die Wohnungsbauprämie haben. Sollte dies der Fall sein, wird der Betrag auf dem nächsten Kontoauszug der Bausparkasse angezeigt. Die Wohnungsbauprämie wird für Sie also vorgemerkt. Wenn Sie dann den Bausparvertrag in Anspruch nehmen, zahlt Ihnen die Bausparkasse die Wohnungsbauprämien aus. Dabei ist es egal, ob Sie das Darlehen in Anspruch nehmen oder sich einfach nur das angesparte Guthaben auszahlen lassen.

Um die staatliche Förderung ausgezahlt zu bekommen, braucht es zudem folgende Nachweise:

- eine wohnwirtschaftliche Verwendung des Geldes

- jährlicher Antrag auf Förderung

- keine Abtretung von Ansprüchen aus dem Bausparvertrag an Dritte

Damit Sie einen Anspruch auf eine Wohnungsbauprämie haben, müssen die Bausparverträge eine gewisse Laufzeit haben. Bei einem Bausparvertrag sind das 7 Jahre bevor eine Wohnungsbauprämie frühestens ausgezahlt wird. Bei Sparverträgen mit Bau- und Wohnungsgenossenschaften sowie dem Kauf von Anteilen an einer Bau- oder Wohnungsgenossenschaft beträgt die Laufzeit zwischen 3 und 8 Jahre.

Eine wohnwirtschaftliche Verwendung ist gegeben, wenn das Geld für den Bau, Erwerb, die Renovierung oder Modernisierung von Gebäuden und Wohnungen genutzt wird, die ausschließlich oder überwiegend Wohnzwecken dienen.

Wohnungsbauprämie: Gibt es einen Verwendungszweck?

Die Wohnungsbauprämie soll dabei helfen, Kapital für eine Immobilie anzusparen. Für Verträge, die seit 2009 abgeschlossen wurden, gilt deshalb eine „ewige Zweckbindung“. Wer seinen Bausparvertrag also nicht für wohnwirtschaftliche Zwecke nutzt, verliert den Anspruch auf die Wohnungsbauprämie.

Es gibt aber 2 Ausnahmen:

- Vertragsabschluss vor 2009: Sparende, die einen Bausparvertrag vor 2009 abgeschlossen haben, sind nicht an den wohnwirtschaftlichen Zweck gebunden. Sie können die gesparte Summe und die Wohnungsbauprämie auch für andere Bestimmungen verwenden.

- Jünger als 25 Jahre: Bausparerinnen und -sparer, die bei Vertragsabschluss des Bausparvertrages jünger als 25 Jahre alt sind, sind ebenfalls nicht an den wohnwirtschaftlichen Zweck gebunden. Voraussetzung ist dabei, dass der Bausparvertrag mindestens 7 Jahre bespart wird. Bestehen mehrere Bausparverträge parallel, gilt diese Ausnahme nur einmalig für einen Bausparvertrag.

Prüfen Sie am besten, wann Sie ihren Bausparvertrag abgeschlossen haben. Eventuell können Sie von den Ausnahmen profitieren.

Welche weiteren Verträge profitieren von der Wohnungsbauprämie?

Von der Wohnungsbauprämie profitieren auch andere Sparverträge wie ein Sparbrief oder ein Festgeldkonto. Die Sparverträge müssen dabei 2 Voraussetzung erfüllen:

- Sparende müssen mit dem Geld eine für den Eigenbedarf genutzte Immobile bauen, kaufen oder sanieren. Das gilt auch für Wohneigentum, in dem Sparende ein dauerhaftes Wohnrecht haben.

- Der Sparvertrag hat eine Laufzeit zwischen 3 und 6 Jahren.

Sind die Voraussetzungen erfüllt, kann Wohnungsbauprämie beantragt werden.

Wer vermögenswirksamen Leistungen erhält, aber die Einkommensgrenzen für die Arbeitnehmersparzulage überschreitet, kann auch die Bausparprämie dafür beantragen. Bausparprämie und Arbeitnehmersparzulage lassen sich aber nicht für den gleichen Bausparvertrag beantragen. Sie beantragen also entweder die Wohnungsbauprämie oder die Arbeitnehmersparzulage.

Lohnt sich ein Bausparvertrag wegen der Wohnungsbauprämie?

Ein Bausparvertrag lohnt sich vor allem, wenn Sie ihn auch für Ihr Immobilienvorhaben verwenden wollen. So können Sie einen Teil des Kaufpreises über den Bausparvertrag finanzieren. Daraus ergeben sich folgende Vorteile:

- Zinsen für Bausparverträge liegen aktuell unter den Zinsen für Baudarlehen. Sie finanzieren also günstiger.

- Wenn Sie einen Teil des Kaufpreises über einen Bausparvertrag finanzieren, müssen Sie sich weniger Geld für das restliche Darlehen leihen. Das verbessert die Konditionen für das Immobiliendarlehen. So können Sie eine niedrigere monatliche Rate oder einen besseren Zinssatz erhalten.

Die Wohnungsbauprämie ist ein großartiges Geldgeschenk. Im Idealfall lassen sich dadurch die Abschlussgebühren für den Bausparvertrag ausgleichen. Diese liegt zwischen 1 und 1,6 % der Bausparsumme. Mit der Bausparprämie steigern Sie somit die Rentabilität Ihres Bausparvertrages.

Wohnungsbauprämie FAQ

Jugendliche und junge Erwachsene von 16 bis 25 Jahren haben gegenüber älteren Bausparern den Vorteil, dass sie die Wohnungsbauprämie erhalten und das Geld samt Prämie frei verwenden dürfen.

Stichtag ist jeweils der 31. Dezember. Bis dahin müssen Sie den Antrag auf Wohnungsbauprämie bei der Bausparkasse einreichen. Die Wohnungsbauprämie lässt sich bis zu 2 Jahre rückwirkend beantragen.

Das zu versteuernde Einkommen ist die Höhe der jährlichen Einkünfte, auf die Steuern entrichtet werden müssen. Es setzt sich aus allen Einkünften zusammen, abzüglich Werbungskosten, Sonderausgaben, außergewöhnlichen Belastungen und Freibeträgen.

Bei einem Bausparvertrag müssen 7 Jahre vergehen, bevor die Wohnungsbauprämie frühestens ausgezahlt wird.

Zum 1. Januar 2021 wurde die Wohnungsbauprämie von 8,8 % auf 10 % der jährlichen Einzahlungen angehoben. Zudem wurde der förderfähige Betrag von 512 € für Singles und 1.024 € für Paare auf 700 € beziehungsweise 1.400 € angehoben.