Kredit kündigen: So gehen Sie die Kündigung an

- Eine Kündigung einer Baufinanzierung während der Zinsbindung ist normalerweise nicht ohne weiteres möglich.

- Sofern eine Kündigung gesetzlich möglich ist, wird in der Regel eine Vorfälligkeitsentschädigung berechnet.

- Ihren Kredit kündigen Sie schriftlich mit einem formlosen Schreiben.

- Die Kündigungsfristen sind von der Kreditart abhängig.

- Kredit kündigen: Wie geht das?

- Unter welchen Voraussetzungen ist die Kündigung einer Baufinanzierung möglich?

- Wie kann ich einen Kredit kündigen?

- Welche Kosten entstehen, wenn ich den Kredit kündige?

- Wann muss ich den noch ausstehenden Betrag nach der Kündigung begleichen?

- Was tun, wenn die Bank den Kredit kündigt?

- Kann ich einen Kredit kündigen mit einem Sonderkündigungsrecht?

- Was passiert mit der Restschuldversicherung, wenn ich den Kredit kündige?

- Kredit kündigen: Was sind mögliche Gründe?

Kredit kündigen: Wie geht das?

Ein Kredit läuft normalerweise automatisch aus, nachdem Sie die letzte Rate gezahlt haben. Sie müssen den Kredit also nicht extra kündigen. Sie können die Kündigung jedoch auch „zwischendrin“ vornehmen. Dabei ist der Zeitpunkt der Kündigung entscheidend. Zudem sind die Kündigungsbedingungen bei einer Immobilienfinanzierung anders als bei einem Ratenkredit.

- Baufinanzierung kündigen nach einer Zinsbindungsfrist: Läuft eine Zinsbindung aus, können Sie diese mit einer Frist von 1 Monat zum Ablauf der Sollzinsbindung kostenlos kündigen. Direkt danach und vor der Anschlussfinanzierung ist die Kündigung ebenfalls kostenlos. Es können aber Kündigungsfristen von 3 bis 6 Monaten greifen.

- Baufinanzierung innerhalb der Zinsbindungsfrist kündigen: Eine Kündigung einer Baufinanzierung während der Zinsbindung ist grundsätzlich nicht möglich, da die Zinsbindung eine feste Vereinbarung zwischen dem Darlehensnehmer und der finanzierenden Bank darstellt. Nur unter bestimmten Voraussetzungen, z.B. wenn der Darlehensnehmer die finanzierte Immobilie verkaufen möchte, muss die Bank einwilligen, dann fällt jedoch eine Vorfälligkeitsentschädigung an. Einzige Ausnahme bildet das Sonderkündigungsrecht.

- Baufinanzierung ohne Zinsbindung: ohne Vorfälligkeitsentschädigung, es gilt aber eine Kündigungsfrist von 3 Monaten.

- Ratenkredit kündigen: 1 % der Restschuld, wenn der Vertrag noch mehr als 1 Jahr andauert, 0,5 % der Restschuld, wenn der Vertrag weniger als 12 Monate dauert

Zusammengefasst: Wann und wie Sie einen Kredit kündigen, hängt von der Art des Kredites ab. So können Sie einen Kredit mit einer Zinsfestschreibung, wie es bei einer Baufinanzierung der Fall ist, nur in Sonderfällen innerhalb der Zinsbindung kündigen und zahlen dann unter Umständen eine Vorfälligkeitsentschädigung. Die einzige Ausnahme bietet das Sonderkündigungsrecht. Bei einem Ratenkredit muss ebenfalls eine Vorfälligkeitsentschädigung gezahlt werden. Kredite ohne Zinsfestschreibung, wie bei einem variablen Darlehen, können kostenlos und mit einer Frist von 3 Monaten gekündigt werden.

Unter welchen Voraussetzungen ist die Kündigung einer Baufinanzierung möglich?

Es gibt vereinzelte Fälle, in denen Sie ein Darlehen mit fester Zinsbindung während der Zinsbindung kündigen können. Dabei gilt folgendes:

Sonderkündigungsrecht § 489: Darlehensnehmer haben das Recht, einen Kredit mit festem Zinssatz nach Ablauf von 10 Jahren seit vollständigem Empfang unter Einhaltung einer sechsmonatigen Kündigungsfrist zu kündigen, ohne dass dafür eine Vorfälligkeitsentschädigung anfällt.

Berechtigtes Interesse: Der Kreditvertrag kann gekündigt werden, wenn ein berechtigtes Interesse, wie beispielsweise der Verkauf der Immobilie, vorliegt. In solchen Fällen kann allerdings die Zahlung einer Vorfälligkeitsentschädigung an die finanzierende Bank fällig werden.

Wie kann ich einen Kredit kündigen?

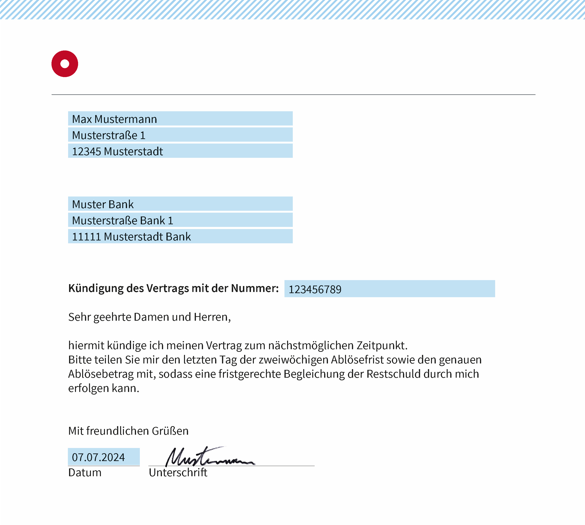

Eine Kündigung für den Kredit muss immer schriftlich erfolgen. Sie brauchen dafür nicht zwingend einen Vordruck. Sie können den Kredit daher formlos kündigen. Wichtige Bestandteile sind jedoch:

- Kreditnummer

- Kündigungsdatum oder eine Formulierung wie: „…zum nächstmöglichen Zeitpunkt.“

- Persönliche Daten (Name, Anschrift)

Sie müssen den Kredit nicht selbst kündigen. Ein Finanzvermittler oder ein Rechtsanwalt können von Ihnen beauftragt werden und in Ihrem Namen handeln.

Welche Kosten entstehen, wenn ich den Kredit kündige?

In den meisten Fällen berechnet die Bank eine Vorfälligkeitsentschädigung, wenn Sie Ihren Kredit innerhalb der Zinsbindung kündigen. Sie wird von den einzelnen Banken unterschiedlich berechnet. Als grobe Orientierung gilt:

Je weiter Sie vom Ende der Zinsbindung entfernt sind, desto höher ist die Vorfälligkeitsentschädigung.

Da die Vorfälligkeitsentschädigung immer auch an der Restschuld berechnet wird, ist die Vorfälligkeitsentschädigung bei einer Baufinanzierung meist höher als bei einem Ratenkredit. Dauert der Ratenkredit bei der Kündigung noch mehr als 12 Monate an, zahlen Sie laut Verbraucherrichtlinie eine Vorfälligkeitsentschädigung von 1 % der Restschuld. Beträgt die Laufzeit weniger als 12 Monate, zahlen Sie nur 0,5 % der Restschuld.

Wann muss ich den noch ausstehenden Betrag nach der Kündigung begleichen?

In der Regel begleichen Sie den ausstehenden Betrag innerhalb von 2 Wochen, nachdem Sie den Kredit gekündigt haben. Entweder zahlen Sie die Restschuld aus eigenen Mitteln oder ersetzen den alten Kredit mit einem neuen und zahlen den ausstehenden Betrag mit der Kreditsumme des neuen Darlehens. Fordert die alte Bank eine Vorfälligkeitsentschädigung, muss auch dieser Betrag innerhalb der 2-Wochen-Frist bezahlt werden.

Was tun, wenn die Bank den Kredit kündigt?

Nicht nur Sie können einen Kredit kündigen. Auch die Bank kann eine Kündigung aussprechen. Gründe für die Bank können sein:

- Der Kunde ist mit den Ratenzahlungen in Verzug

- Die finanzielle Situation des Kunden hat sich deutlich verschlechtert.

- Die Immobilie, die als Sicherheit gilt, hat an Wert verloren.

Bevor der Kredit seitens der Bank gekündigt werden kann, muss sie eine Mahnung ausgeben. Darin legt sie eine Frist fest, die fehlenden Voraussetzungen innerhalb der Frist zu begleichen. Darüber hinaus wird die Bank ein Gespräch ansetzen, um eine gemeinsame Lösung zu finden. Dispokredite können ebenfalls gekündigt werden. Das ist beispielweise unter folgenden Umständen der Fall:

- Sie überziehen regelmäßig Ihr Dispokonto.

- Sie erfüllen nicht die Vertragsbedingungen, z. B. begleichen nicht Ihren Dispokredit.

In diesen Fällen kann nur der Dispokredit gekündigt werden. Ihr Girokonto bleibt jedoch bestehen.

Kündigt die Bank, muss sie das an die SCHUFA melden. Das kann Ihren Score verringern. Prüfen Sie daher vor dem Abschluss eines neuen Kredites Ihre Einträge.

Kann ich einen Kredit kündigen mit einem Sonderkündigungsrecht?

Im Bereich der Baufinanzierung gilt ein Sonderkündigungsrecht, wenn Sie Ihren Kredit kündigen wollen. Der Gesetzgeber hat in § 489 BGB festgelegt, dass ein Immobilienkredit nach 10-jähriger Laufzeit jederzeit kostenlos gekündigt werden darf. Dabei spielt es keine Rolle, wie lang die Zinsbindung eigentlich einmal vereinbart wurde. Die Kündigungsfrist beträgt 6 Monate. Sie kommen also frühestens 10 Jahre und 6 Monate nach der Vollauszahlung aus Ihrer Baufinanzierung heraus.

Alle weiteren Informationen dazu lesen Sie in unserem Ratgeberartikel zum „Sonderkündigungsrecht“.

Was passiert mit der Restschuldversicherung, wenn ich den Kredit kündige?

Reichen Sie bei der Bank die Kündigung für den Kredit ein, gilt für die Restschuldversicherung ein Sonderkündigungsrecht. Da es den Kredit dann nicht mehr gibt, ist auch die Restschuldversicherung außerordentlich kündbar. Das bedeutet dann auch, dass die Restschuldversicherung nicht automatisch endet, sondern aktiv gekündigt werden muss. Erste Anhaltspunkte zur Kündigung der Restschuldversicherung finden Sie in Ihren Vertragsunterlagen. Nicht ausgezahlte Prämien müssen Ihnen von der Versicherung erstattet werden. Die Provision, die bei Abschluss des Vertrags anfällt, bekommen Sie nicht zurück.

In einigen Fällen kann es sein, dass der Versicherer auf die Kündigungsfrist verweist. Da es keine gesetzliche, einheitliche Regelung gibt, benötigen Sie hier juristische Beratung.

Kredit kündigen: Was sind mögliche Gründe?

Warum Sie Ihren Vertrag kündigen möchten, kann verschiedene Gründe haben:

- Die Zinsen sind nach Vertragsabschluss gesunken und Sie möchten umschulden.

- Sie können den Kredit mit eigenen finanziellen Mitteln ablösen.

Sollte eine Kündigung möglich sein, ist ein formloses Schreiben ausreichend. Nutzen Sie unser Musterformular.