Bausparvertrag: Was ist das? Wie funktioniert Bausparen?

- Eigenkapital erhöhen

- Staatliche Zuschüsse

- Früher schuldenfrei

- Ein Bausparvertrag ist eine Kombination aus Sparanlage und Darlehen.

- Er wird hauptsächlich für die Finanzierung oder Modernisierung einer Immobilie genutzt.

- Während der Ansparphase sparen Sie eine vorher vereinbarte Summe an und in der Darlehensphase erhalten Sie restlichen Betrag als zinsgünstiges Darlehen ausgezahlt.

- Die Abschlussgebühr beträgt je nach Tarifvariante 1 % oder 1,6 % der Bausparsumme.

- Staatliche Förderungen wie die Wohnungsbauprämie erhöhen das Bausparguthaben zusätzlich.

- Was ist ein Bausparvertrag?

- Wie funktioniert ein Bausparvertrag?

- Wann lohnt sich Bausparen?

- Welche Zinsen gibt es beim Bausparvertrag?

- Wie hoch sollte die Bausparsumme festgelegt werden?

- Welche Verwendungsmöglichkeiten habe ich bei einem Bausparvertrag?

- Welche Kosten entstehen beim Bausparvertrag?

- Welche Vorteile und welche Nachteile hat ein Bausparer?

- Welche Kündigungsfrist gilt bei Bausparverträgen?

- Kann ich meinen Bausparvertrag kündigen wann ich will?

- Ab wann kann ich mir meinen Bausparvertrag auszahlen lassen?

- Sind Teilauszahlungen beim Bausparvertrag möglich?

- Wann wird der Bausparvertrag zuteilungsreif?

- Gibt es staatliche Förderungen für einen Bausparer?

- Wie finde ich fürs Bausparen den optimalen Tarif?

- Bin ich mit einem Bausparvertrag an ein Bauvorhaben gebunden?

- Die wichtigsten Fachbegriffe auf einen Blick

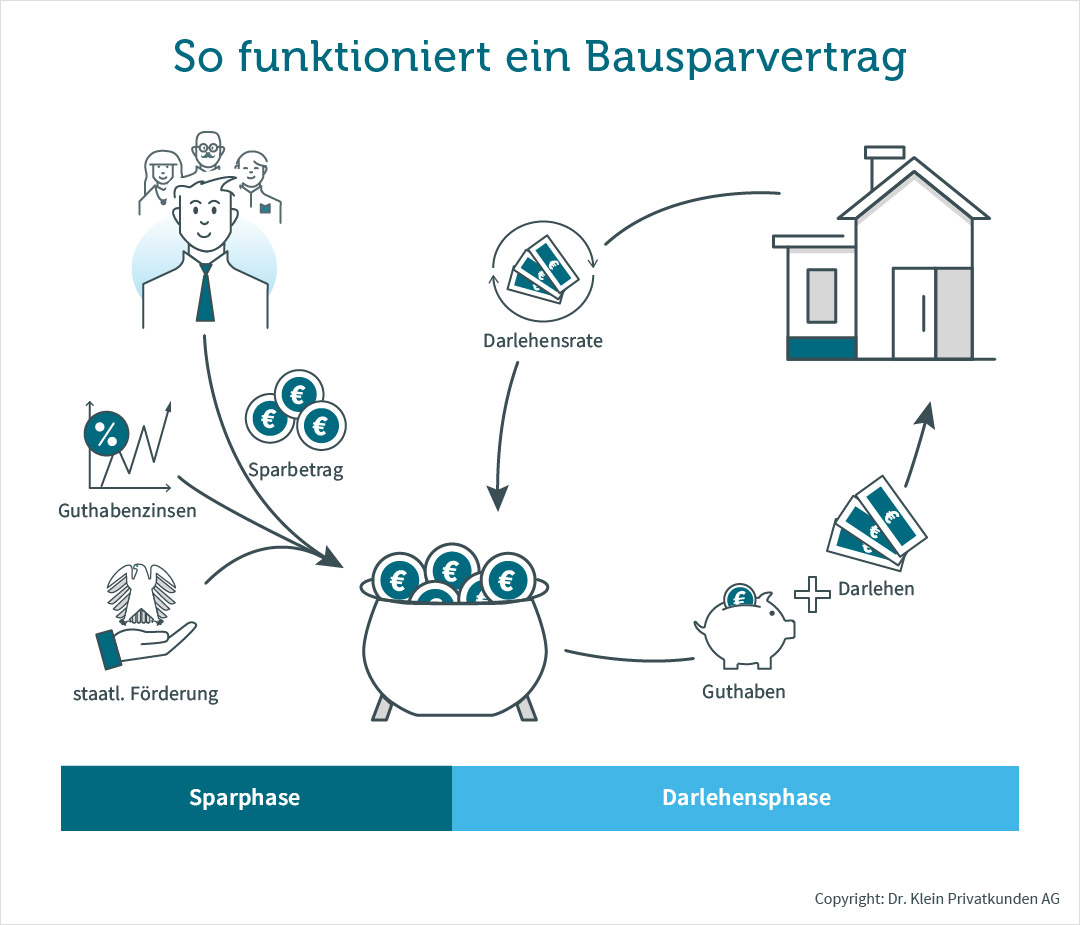

Was ist ein Bausparvertrag?

Ein Bausparvertrag ist eine Kombination aus Sparanlage und Darlehen. Zu Beginn legen Sie einen Betrag fest, den Sie für ihr Vorhaben benötigen. Der Betrag wird Bausparsumme genannt. Nach 7 bis 10 Jahren haben Sie je nach Tarifvariante zwischen 30 % und 50 % der Bausparsumme angespart. Im Anschluss erhalten Sie die komplette Bausparsumme ausgezahlt. Den bisher nicht angesparten Teil zahlen Sie als Darlehen in regelmäßigen Raten an die Bausparkasse zurück. Der Zinssatz für das Darlehen wird bereits beim Abschluss des Bausparvertrags vereinbart. Der Bausparer ist in erster Linie für den Einsatz sogenannter „wohnwirtschaftlicher Zwecke“ gedacht. Dazu zählen Modernisierungen, der Bau oder der Kauf einer Immobilie. Mit Förderungen vom Staat wie vermögenswirksamen Leistungen polstern Sie Ihr Guthaben zusätzlich auf.

Wie funktioniert ein Bausparvertrag?

Schließen Sie einen Bausparvertrag ab, werden Sie Mitglied einer Sparergemeinschaft, auch Bausparkollektiv genannt. Gemeinsam zahlen Sie in einen Bauspartopf ein. So ermöglichen Sie es anderen Bausparern, ein Darlehen zu erhalten, weil Sie mit Ihren Sparbeiträgen Geldmittel zur Verfügung stellen. Das Bausparen erfolgt dabei in 2 Phasen:

- Ansparphase: Zunächst sparen Sie über 7 bis 10 Jahre einen Teil der Bausparsumme an. Für den Bausparvertrag erhalten Sie Guthabenzinsen. Haben Sie den im Vertrag vereinbarten Sparbetrag, den Mindestsparbetrag, über einen ausreichenden Zeitraum, der Mindestansparzeit, eingezahlt, entscheiden Sie, ob Sie sich das angesparte Guthaben auszahlen lassen. Diese Phase wird Zuteilung genannt.

- Darlehensphase: Während der Darlehensphase zahlen Sie den zweiten Teil der Bausparsumme an die Bausparkasse zurück. Die monatliche Rate besteht aus einem Tilgungs- sowie einem Zinsanteil.

Wann lohnt sich Bausparen?

Planen Sie in naher Zukunft den Kauf einer Immobilie, bietet sich ein Bausparvertrag förmlich an. Auch für eine später anstehende Modernisierung oder Renovierung Ihrer Immobilie eignet sich ein Bausparvertrag. Die Darlehenszinsen vieler Bausparverträge sind gerade noch deutlich günstiger als die aktuellen Bauzinsen. „Bausparkassen passen ihre Zinsen etwas langsamer an als die herkömmlichen Privatbanken. So gibt es immer noch Bauspartarife, die einen Sollzins von 1 bis 3 % anbieten“, sagt Bauspar-Spezialistin Michaela Prehn. Wann sich ein Bausparvertrag lohnt, erfahren Sie ausführlich in unserem Beitrag Wann ein Bausparvertrag sinnvoll ist

Welche Zinsen gibt es beim Bausparvertrag?

Der Darlehenszins bei einem Bausparvertrag liegt zwischen 0,45 und 3 %. Damit sind och Zinsen unter dem Niveau der aktuellen Bauzinsen möglich. In unserer Tabelle vergleichen wir die Zinsen der Darlehensphase verschiedener Bausparkassen. Damit geben wir lediglich einen Überblick. Welchen Zins sie bei einem Bausparvertrag erhalten ist abhängig von dem jeweiligen Tarif, der für Sie infrage kommt.

| Bausparkasse | Sollzins in der Darlehensphase |

|---|---|

| Alte Leipziger | ab 2,35 % |

| BHW | ab 1 % |

| Wüstenrot | ab 0,45 % |

| LBS (Südwest) | ab 1 % |

| Bausparkasse Mainz | ab 0,99 % |

| Signal Iduna | ab 1,78 % |

| Start Bausparkasse | ab 3,85 % |

Wie hoch sollte die Bausparsumme festgelegt werden?

Laut dem Verband der Privaten Bausparkassen lag die durchschnittliche Bausparsumme bei Neuverträgen im Jahr 2024 bei über 58.000 €. Wie hoch Sie die Bausparsumme festlegen, hängt vom Verwendungszweck des Bausparvertrags sowie dem Zeitpunkt ab, wann sie es brauchen. Zudem steigt die monatliche Sparrate mit der Höhe der Bausparsumme.

| Bausparsumme | Monatliche Sparrate | Nach 8 Jahren angespart | Darlehensbetrag |

|---|---|---|---|

| 58.000 € | 336 € | 31.574,92 € | 26.425,08 € |

| 80.000 € | 464 € | 43.604,98 € | 36.395,02 € |

Benötigen Sie das Geld für eine Modernisierung in einigen Jahren, entspricht die Höhe der Bausparsumme der Höhe der voraussichtlichen Modernisierungskosten. Nutzen Sie das Geld für einen geplanten Hauskauf, fällt die Bausparsumme wesentlich höher aus.

Welche Verwendungsmöglichkeiten habe ich bei einem Bausparvertrag?

Ein Bausparvertrag kann vielfältig verwendet werden:

- Modernisierung Ihrer Immobilie

- Immobilie mit Vorauskredit finanzieren

- Geld ansparen

Der Bausparer für die Modernisierung

Bei einer Immobilie werden immer mal wieder Reparaturen, Ausbesserungsarbeiten oder später auch Modernisierungsmaßnahmen anfallen. Mit einem Bausparvertrag erhalten Sie einen finanziellen Puffer, um bei Bedarf darauf zurückgreifen zu können. Brauchen Sie kurzfristig finanzielle Mittel, können Sie einen Bausparvertrag auch beleihen. Die Bausparkasse gewährt Ihnen einen niedrig verzinsten Kredit in Höhe der Summe, die Sie bereits angespart haben. Wie Sie dabei vorgehen, verrät Ihnen unser Artikel rund um das Thema Modernisierung mit Baufinanzierungsdarlehen.

Bauspardarlehen zur Sofortfinanzierung

Im Normalfall sparen Sie einen Teil der Bausparsumme an und erhalten einige Jahre später ein Darlehen über den Rest der Bausparsumme. Es besteht allerdings auch die Möglichkeit, die Bausparsumme bereits bei Vertragsabschluss zu erhalten. Mit einem sogenannten Vorauskredit erhalten Sie zuerst einen Kredit und sparen gleichzeitig eine bestimmte Summe an, mit der Sie den Kredit später tilgen. Damit kann er eine sinnvolle Alternative zum klassischen Annuitätendarlehen darstellen. Im Artikel Vorausdarlehen erklären wir, wie das funktioniert.

Sparen mit dem Bausparer

Grundsätzlich lässt sich ein Bausparvertrag auch einfach nur zum Sparen nutzen, da Sie ihn nach der Mindestsparzeit jederzeit kündigen können. Dann wird Ihnen das Guthaben inklusive der Zinsen wieder ausgezahlt, und Sie dürfen das Geld für beliebige andere Zwecke verwenden. Ihr Anspruch auf das Bauspardarlehen verfällt dadurch. Die Zinsen für Ihr Guthaben, die Sie während der Ansparphase einstreichen, sind heutzutage allerdings verschwindend niedrig und liegen aktuell bei etwa 0,1 % pro Jahr. Die Rendite, die Sie über die gesamte Laufzeit hinweg erhalten, wird oftmals von der anfänglichen Abschlussgebühr geschluckt. Auch die Tatsache, dass Sie eine Förderung, wie die Arbeitnehmersparzulage, für Ihren Bausparvertrag erhalten können, macht ihn als Sparanlage nur geringfügig attraktiv. Für Sparer gibt es derzeit bessere, rentablere Geldanlagen.

Welche Kosten entstehen beim Bausparvertrag?

Damit Sie einen allumfassenden Überblick erhalten, geben wir an dieser Stelle einen Überblick über die Kosten, die bei einem Bausparvertrag entstehen.

- Darlehenszinsen: Die Darlehenszinsen werden bei Vertragsabschluss vereinbart, unabhängig davon, ob Sie das Darlehen annehmen oder nicht. Sie richten sich nach der Marktlage zur Zeit des Abschlusses. Lehnen Sie das Darlehen ab, zahlen Sie auch keinen Zins.

- Abschlussgebühr: Die Abschlussgebühr wird für den Abschluss eines Bausparers erhoben. Sie beträgt je nach Tarifvariante 1 % oder 1,6 % der Bausparsumme und wird einmalig erhoben. Bei einer Bausparsumme in Höhe von 58.000 € entstehen Kosten zwischen 580 € und 928 €.

- Variantenwechselgebühr. Eine Bausparkasse erhebt die sogenannte Variantenwechselgebühr. Sie wird zusätzlich zur Abschlussgebühr erhoben und beträgt 0,1 % der Bausparsumme. Damit haben Sie die Möglichkeit, während der Laufzeit den Vertrag nach Belieben zu wechseln oder zu teilen. Bei anderen Bausparkassen fallen dafür meist pauschale Gebühren an.

Nach einem BGH-Urteil vom 15.11.2022 (XI ZR 551/21) ist die Erhebung von Kontoführungsgebühren in der Sparphase bei Bausparverträgen unzulässig. Dies gilt vorerst für Bausparverträge der BHW-Bausparkasse. Bereits gezahlte Jahresentgelte ab 2019 können zurückgefordert werden. Sollte es zu weiteren Klagen gegen andere Bausparkassen kommen, werden die Urteile aller Wahrscheinlichkeit nach ebenso ausfallen.

Welche Vorteile und welche Nachteile hat ein Bausparer?

Ein Bausparvertrag ist sehr flexibel und kann vielfältig eingesetzt werden.

- Zinssicherung: Aktuell haben viele Bausparkassen ihren Darlehenszins noch nicht den Marktverhältnissen angepasst. Daher erhalten Sie noch einen günstigeren Zins als bei einem klassischen Annuitätendarlehen.

- Eigenkapitalaufbau: Planen Sie in der Zukunft den Kauf einer Immobilie, sparen Sie sich mit einem Bausparvertrag ein finanzielles Polster an. Nach der Zuteilungsreife entscheiden Sie, ob Sie auch das Darlehen in Anspruch nehmen wollen.

- Kostenfreie Sonderzahlung: Ist Ihr Bausparvertrag in der Darlehensphase, sind jederzeit kostenlose Sonderzahlungen möglich. Damit zahlen Sie Ihr Darlehen schneller zurück und sparen Zinskosten.

- Sparrate darf variieren: Ändert sich Ihre Lebenssituation passen Sie Ihre Rate in der Sparphase flexibel der aktuellen Situation an.

- Keine Altersgrenze: Einen Bausparvertrag kann auch noch mit 80 oder 95 Jahren abgeschlossen werden. Es besteht keine Altersgrenze.

- Auf Familienmitglieder übertragbar. Wollen Sie ihn selbst nicht mehr nutzen, kann der Bausparvertrag auf die engsten Familienmitglieder übertragen werden.

- Keine Grundbuchabsicherung: Bis zu einer Summe von 50.000 € muss das Bauspardarlehen nicht abgesichert werden. Kosten für das Grundbuchamt entstehen also nicht.

- Auszahlung von Teilbeträgen: Benötigen Sie finanzielle Mittel, können Sie sich einen Teil oder die gesamte Bausparsumme auszahlen lassen.

- Keine Darlehensverpflichtung: Sie sind nicht verpflichtet, das Darlehen in Anspruch zu nehmen. Benötigen Sie es nicht, rufen Sie lediglich das Sparguthaben ab.

- Staatliche Förderung: Es gibt mehrere Fördermöglichkeiten. Ob Sie darauf Anspruch haben, ist unter anderem von Ihrem Einkommen abhängig.

Neben Vorteilen gibt es auch Nachteile bei einem Bausparvertrag.

- Verzögerungen bei der Auszahlung möglich: Da Bausparen nach dem Kollektivprinzip funktioniert, kann Geld nur ausgezahlt werden, wenn genügend im Topf vorhanden ist. Wollen zum selben Zeitpunkt mehrere Bausparer ihr Geld haben, kann es zu Engpässen kommen. Sie müssen dann eventuell einen weiteren Monat bis zur nächsten Auszahlungsperiode abwarten.

- Einlagensicherung: Die Einlagensicherung ist Fluch und Segen zugleich. Sie besagt, dass Kunden bis zu 100.000 € Ihrer Einlagen sicher zurückerhalten, sollte eine Bausparkasse Insolvenz anmelden. Ist die Bausparsumme höher, kann das Geld bei drohender Insolvenz gefährdet sein.

- Bausparkassen dürfen kündigen: Ist Ihr Bausparvertrag seit mehr als 10 Jahren zuteilungsreif, darf die Bausparkasse den Vertrag aufkündigen.

Welche Kündigungsfrist gilt bei Bausparverträgen?

In der Ansparphase kann der Bausparvertrag jederzeit gekündigt werden. Doch die Auszahlung erfolgt erst nach 6 Monaten. Benötigen Sie das Geld früher, verlangen die Bausparkassen in der Regel eine Gebühr in Höhe von 3 % der Auszahlungssumme. Dann erfolgt die Auszahlung innerhalb von 10 Tagen. Die Wohnungsbauprämien und Arbeitnehmersparzulagen werden dann zurückgefordert.

Kann ich meinen Bausparvertrag kündigen wann ich will?

Grundsätzlich können Sie Ihren Bausparvertrag jederzeit kündigen. Unter welchen Bedingungen und ob Ihnen bei der Kündigung Kosten entstehen, hängt von der Phase ab, in der Sie sich befinden.

- Bausparvertrag in der Ansparphase kündigen: Die Kündigung in der Ansparphase kann jederzeit erfolgen. Die Kündigungsfrist beträgt 6 Monate. Das bedeutet, Sie erhalten Uhr angespartes Guthaben nach frühestens 6 Monaten nach Eingang der Kündigung. Benötigen Sie das Geld früher, weil Sie beispielsweise gerade Ihre Immobilie modernisieren wollen, berechnet die Bausparkasse einen Auszahlungsabschlag für jeden Monat. Der Abschlag beträgt um die 0,5 % des Guthabens.

- Bausparvertrag kündigen in der Darlehensphase: Wenn Sie den Bausparvertrag während der Auszahlungsphase kündigen möchten, weil Sie z. B. eine Umschuldung anstreben, ist das ohne Probleme möglich. Im Prinzip handelt es sich zu diesem Zeitpunkt nicht um eine Kündigung, sondern um eine Ablösung des Darlehens. Da die meisten Verträge die Möglichkeit kostenloser Sondertilgungen beinhalten, entstehen Ihnen hier keine finanziellen Einbußen. Sinnvoll ist es in jedem Fall, zu prüfen, ob sich ein Wechsel lohnt, denn oft ist das Bauspardarlehen deutlich günstiger als andere Baufinanzierungen.

Haben Sie staatliche Förderungen, wie z. B. die Wohnungsbauprämie, erhalten, dann verlieren Sie diese mit einer Kündigung. Natürlich verfällt auch Ihr Anspruch auf das Darlehen. In der Regel wird Ihnen auch die Abschlussgebühr nicht erstattet.

Ab wann kann ich mir meinen Bausparvertrag auszahlen lassen?

Bei einem Bausparvertrag sind Sie sehr flexibel, wenn Sie kündigen möchten. Je nachdem in welcher Phase Sie Ihren Bausparer kündigen, gelten unterschiedliche Fristen:

Sind Teilauszahlungen beim Bausparvertrag möglich?

Beim Bausparen besteht die Möglichkeit, sich nur einen Teil des Sparguthabens auszahlen zu lassen. Das kann dann sinnvoll sein, wenn sich die eigene Lebenssituation geändert hat und der ursprüngliche Finanzierungswunsch anderweitig geregelt ist. In diesem Fall lassen Sie sich einen Teil des Guthabens auf Ihr Girokonto auszahlen. Der restliche Betrag wird in einen neuen Bausparvertrag überführt, mit dem Sie weiter auf Ihre Bausparsumme hin sparen können. Der ausgezahlte Betrag besteht aus dem angesparten Guthaben, den aufgelaufenen Zinsen sowie, abhängig von Ihrem Vertrag, aus einem Bonuszins, der gewährt wird, wenn Sie auf das Bauspardarlehen verzichten. Die Teilauszahlungen sind zwar nicht an einen bestimmten Zweck gebunden, staatliche Zuschüsse wie die Wohnungsbauprämie müssen allerdings zurückgezahlt werden. Die Förderungen gehen ebenfalls verloren, wenn Sie Ihr Geld vor der Zuteilungsreife des Bausparers haben möchten. In diesem Fall kündigen Sie Ihren Bausparvertrag und erhalten Ihr Sparguthaben abzüglich Zinsen.

Wann wird der Bausparvertrag zuteilungsreif?

Zuteilungsreif wird der Bausparvertrag, wenn das Mindestguthaben angespart sowie eine Mindestlaufzeit (meist 12 Monate, tarifabhängig) und die Bewertungszahl erreicht wurden. Ab jetzt können Sie Ihr Bauspardarlehen erhalten. Die Bewertungszahl vergeben die Bausparkassen für jeden einzelnen Bausparvertrag bei Vertragsabschluss. Die Berechnung erfolgt nach bestimmten Kriterien, die jede bausparkasse für sich selbst festlegt. Je höher Ihre Bausparsumme und je kürzer gleichzeitig Ihre Ansparzeit, desto besser ist Ihre Bewertungszahl.

Gibt es staatliche Förderungen für einen Bausparer?

Mit staatlichen Förderungen polstern Sie Ihren Bausparvertrag zusätzlich aus. Zu den staatlichen Förderungen gehören:

- Wohnungsbauprämie

- Riesterförderung

- Arbeitnehmersparzulage

Die staatlichen Förderungen orientieren sich prozentual aus dem eigens eingezahlten Sparbetrag pro Jahr. Allerdings wurden für die Beträge Höchstgrenzen festgelegt. Zudem sind die Förderungen für den Bausparvertrag teilweise einkommensabhängig.

Wie finde ich fürs Bausparen den optimalen Tarif?

Beim Bausparen hängt Ihr Tarif im Wesentlichen von Ihren Bausparzielen ab.

- Sie wollen das Bauspardarlehen in Anspruch nehmen: Als zukünftiger Baufinanzierer ist es vor allem wichtig, auf möglichst niedrige Zinsen für Ihr späteres Bauspardarlehen zu achten.

- Sie wollen sich lediglich ein finanzielles Polster aufbauen: Als reiner Renditesparer ist für Sie beim Bausparen ein Tarif ideal, bei dem Sie einen möglichst hohen Zinsbonus auf den Basiszins erhalten, wenn Sie auf ein Baudarlehen verzichten. Manche Anbieter erstatten Ihnen zusätzlich sogar die Abschlussgebühr.

Unsere Berater vor Ort sind Ihnen bei der Wahl der Bausparkasse behilflich. Abgestimmt auf Ihr Vorhaben finden Sie eine optimale Tarifvariante.

Bin ich mit einem Bausparvertrag an ein Bauvorhaben gebunden?

Mit einem Bausparvertrag sind Sie nicht mehr verpflichtet zu bauen, zu modernisieren oder einen Hauskauf durchzuführen. Über die Verwendung Ihres Bausparguthabens können Sie vor und nach der Zuteilung Ihres Bausparvertrags frei entscheiden. Viele Bausparkassen gewähren Ihnen sogar einen einmaligen Bonus oder bessere Guthabenzinsen, wenn Sie von vorneherein erklären, nur sparen zu wollen und auf das spätere Bauspardarlehen zu verzichten. Mit dem Verzicht auf das Bauspardarlehen verlieren Sie allerdings Ihren Anspruch auf die Wohnungsbauförderung, sofern Sie diese über Ihre Bausparkasse beantragt hatten.

Die wichtigsten Fachbegriffe auf einen Blick

Für jeden Bausparvertrag werden zu Beginn Abschlussgebühren fällig. Die Höhe der Abschlussgebühren ist abhängig vom Anbieter sowie vom Tarif. Sie beträgt zwischen 1 und 1,6 % der Bausparsumme. Das heißt: Je höher die Bausparsumme, desto höher auch die Abschlussgebühr.

Alle Bausparer zusammen bilden ein sogenanntes Bausparkollektiv. Das Bausparen basiert auf einem Solidaritätsprinzip. Viele Bausparkunden sparen an, damit gleichzeitig einige, die schon länger angespart haben, ein günstiges Darlehen bekommen. Gibt es allerdings nicht genug Sparer oder wollen mehrere Bausparer zur selben Zeit Ihre Bausparsumme ausgezahlt haben, werden diejenigen zuerst bedient, deren Bewertungszahl höher ist. Die anderen müssen eine Auswahlperiode, meist einen Monat, abwarten.

Die Bausparsumme wird von Ihnen bei Vertragsabschluss festgelegt. Sie sparen dann bis zu 50 % der Bausparsumme an und können weitere 50 % als zinsgünstiges Darlehen erhalten. Damit erhalten Sie die komplette Bausparsumme in der Zuteilungsphase als Betrag ausgezahlt.

Die Bewertungszahl spielt bei der Frage, wann Ihnen das Bauspardarlehen zugeteilt wird, eine wichtige Rolle. Sind zu viele Bausparverträge gleichzeitig zuteilungsreif, geht es nach einer bestimmten Bewertungsreihenfolge. Je höher Ihre Bausparsumme und je kürzer gleichzeitig Ihre Ansparzeit war, desto besser ist Ihre Bewertungszahl und desto früher erhalten Sie Ihr Geld. Entgegen anderslautender Medien kommt es in der Regel nicht zu Wartezeiten zuteilungsreifer Bausparverträge. Zuletzt gab es in den 1980er Jahren eine Bausparkasse, die nicht zahlungsfähig war.

Noch vor 15 oder 20 Jahren bekamen Bausparkunden Guthabenzinsen von bis zu 3 % pro Jahr. Das können sich Bausparkassen in Zeiten niedriger Zinsen kaum noch leisten. Deshalb haben sie in den letzten Jahren versucht, solche Altverträge loszuwerden, bei denen bereits 40 % der Bausparsumme angespart und bei denen das Bauspardarlehen noch nicht in Anspruch genommen wurde. Seit Februar 2017 ist klar, ein solches Vorgehen ist rechtens. Der Bundesgerichtshof (BGH) hat in seinem Urteil vom 21. Februar 2017 festgestellt: Wird das Baudarlehen auch 10 Jahre nach Zuteilung nicht in Anspruch genommen, kann der Vertrag durch die Bausparkasse gekündigt werden. Ihn als reine Sparmaßnahme weiterlaufen zu lassen, sei nicht der Sinn und Zweck des Bausparens, so der BGH.

Ist die Mindestansparzeit erreicht, ist Ihr Bausparvertrag kündbar, Sie können sich das Angesparte also auch wieder auszahlen lassen. Die meisten Tarife legen eine Mindestansparzeit von 18 Monaten fest.

Das Mindestsparguthaben gehört zu den Voraussetzungen, damit der Bausparvertrag zuteilungsreif ist. In den meisten Fällen beträgt die Summe zwischen 30 und 50 % der Bausparsumme.

Beim Regelsparbeitrag handelt es sich um den monatlich zu leistenden Sparbetrag, den Sie anfangs gemeinsam mit der Bausparkasse festlegen und während der Ansparphase in den Sparvertrag einzahlen. Zahlen Sie über mehrere Monate einen wesentlich höheren Betrag ein, darf die Bausparkasse ein Veto einlegen. Sie reduziert den Regelsparbetrag dann.

Ihr Bausparvertrag wird zuteilungsreif, wenn Sie die Mindestansparzeit hinter sich gelassen und einen Teil der Bausparsumme angespart haben. Sie könnten nun das dazu gehörende Bauspardarlehen bekommen. Doch das heißt noch nicht, dass Ihnen die Bausparkasse das Bauspardarlehen nun umgehend anbietet. In einer Zuteilungsperiode kann eine Bausparkasse immer nur einer bestimmten Anzahl von Bausparern Darlehen anbieten. Schließlich nimmt sie die finanziellen Mittel dafür aus den angesparten Guthaben anderer Bausparkunden, bei denen noch keine Zuteilungsreife in Sicht ist. Vereinfacht ausgedrückt: Es steht immer nur ein begrenzter Betrag zu einer bestimmten Zeit zur Verfügung. Wollen mehrere Bausparer zur selben Zeit ihr Geld, entsteht eine Wartezeit, bis wieder genügend Geld vorhanden ist.