Darlehenssumme bei der Immobilienfinanzierung sinkt

Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) Oktober 2025

Lübeck, 11. November 2025. Anhand des Dr. Klein Trendindikators Baufinanzierung (DTB) kommentiert Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, die aktuellen Entwicklungen bei Baufinanzierungen in Deutschland. Alle Kennzahlen ergeben sich aus tatsächlichen Abschlüssen. Sie bieten somit das beste Bild der wichtigsten Parameter der privaten Baufinanzierung für Wohnimmobilien in Deutschland.

Michael Neumann:

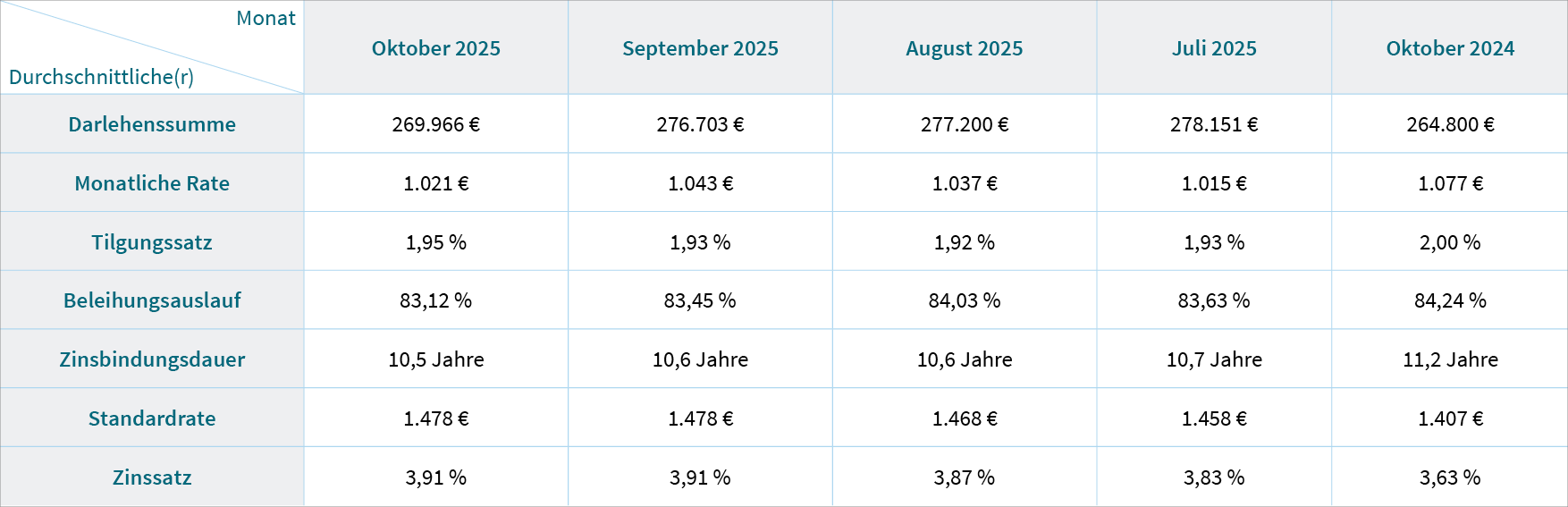

Die durchschnittliche Darlehenssumme, die Kreditnehmende für eine Immobilienfinanzierung aufnehmen, ist im Vergleich zum Vormonat deutlich gesunken. Sie liegt im Oktober bei 269.966 Euro. Niedriger war sie 2025 nur im Februar und im Mai. Demnach leihen sich die Deutschen aktuell weniger Geld, um sich den Wunsch nach Wohneigentum zu erfüllen. Grund hierfür mag sein, dass Kaufwillige aufgrund von Einkommenszuwächsen mehr Eigenkapital in ihre Finanzierung einbringen, um diese attraktiver zu gestalten. Verringert sich der fremdfinanzierte Anteil beim Erwerb einer Wohnimmobilie, mindert dies auch das Risiko der Bank, welche den Kredit bewilligt. Das belohnt sie wiederum mit besseren Zinskonditionen. Zudem bieten vergleichsweise günstigere Bestandsimmobilien derzeit, abhängig von ihrer Energieeffizienzklasse, mehr Spielraum für Preisverhandlungen.

Die Zinsbindungsdauer erreicht im Oktober mit zehn Jahren und sechs Monaten ihr bisheriges Tief in 2025. Die Veränderungen seit Beginn dieses Jahres sind zwar moderat, doch hat sich der Zeitraum, in dem die Zinsbindung vertraglich festgeschrieben wird, über die vergangenen Monate sukzessive verkürzt. Im April 2025 rutscht die Zinsbindungsdauer erstmals seit 2015 unter elf Jahre – eine seit dem Ende der Niedrigzinsen Anfang 2022 anhaltende Reaktion auf die gestiegenen Bauzinsen.

Alle Daten im Überblick

Erläuterungen

Die Darlehenssumme ist die gesamte Höhe des Kredits, der für die Finanzierung (Erst- oder Anschlussfinanzierung) einer Wohnimmobilie benötigt wird. Es werden alle Immobilienfinanzierungsarten (ohne Bausparen) bei der Berechnung berücksichtigt.

Die monatliche Rate ist die Summe aus Zinsen und Tilgung, die Kreditnehmende für ihre Immobilienfinanzierung jeden Monat zahlen müssen. Für die Berechnung werden einfache Annuitäten-Darlehen und solche in Kombination mit KfW-Darlehen als Grundlage berücksichtigt.

Zu Beginn der Immobilienfinanzierung (Erst- oder Anschlussfinanzierung) vereinbarte Tilgung in Prozent des Darlehensbetrages pro Jahr. Die Höhe des Tilgungssatzes bestimmt, wie schnell die Darlehenssumme zurückgezahlt wird und wie hoch die monatliche Belastung für die Kreditnehmenden ist.

Der Beleihungsauslauf bezeichnet den prozentualen Anteil der aufgenommenen Darlehenssumme im Verhältnis zum Beleihungswert der Immobilie.

Die Zinsbindungsdauer beschreibt den Zeitraum, für den ein bestimmter Zinssatz bei Abschluss vertraglich festgeschrieben ist.

Die Standardrate macht die Kosten einer Baufinanzierung über einen längeren Zeitraum hinweg vergleichbar. Sie berechnet sich anhand der Parameter 300.000 € Darlehenssumme, 2 % Tilgung, 80 % Beleihungsauslauf und 10-jährige Zinsbindung.

Der Zinssatz gibt an, welchen Zins ein Kreditinstitut beim Abschluss eines Darlehens verlangt. Grundlage für die Berechnung dieses Effektivzinses sind Zinsbindungen von 10 Jahren. Es werden einfache Annuitäten-Darlehen und solche in Kombination mit KfW-Darlehen berücksichtigt.

Pressekontakt

E-Mail: presse@drklein.de

Telefon: 0451 14089676

Gern nehmen wir Sie in unseren Presseverteiler auf. Senden Sie uns dazu einfach eine E-Mail.

Der DTB zeigt die aktuellen Entwicklungen bei Baufinanzierungen in Deutschland auf. Die Kennzahlen ergeben sich aus tatsächlichen Abschlüssen und bieten somit das beste Bild der wichtigsten Parameter der privaten Baufinanzierung für Wohnimmobilien in Deutschland. Alle Daten beruhen auf dem real abgewickelten Geschäft auf der Europace Plattform. Europace ist die führende Transaktionsplattform für Immobilienfinanzierungen und Bausparprodukte in Deutschland. Über 20 Prozent aller Immobilienfinanzierungen für Privatkunden in Deutschland werden über diesen Marktplatz finanziert. Entsprechend umfangreich ist die zugrundeliegende Datenbasis.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und seit über 70 Jahren erfolgreich am Markt etabliert. Mit mehr als 600 Beraterinnen und Beratern sowie 240 Standorten bundesweit bietet das Unternehmen persönliche Beratung in den Bereichen Baufinanzierung, Versicherung und Ratenkredit.

Dr. Klein arbeitet mit rund 600 Bankpartnern zusammen und berät umfassend, neutral und kostenfrei. So erhalten Kundinnen und Kunden maßgeschneiderte Finanzierungslösungen und passende Konditionen. Für seine Beratungsqualität wurde Dr. Klein bereits zwölfmal in Folge mit dem „Deutschen Fairness-Preis“ ausgezeichnet. Die Dr. Klein Privatkunden AG ist eine 100%ige Tochter des technologiebasierten Finanzdienstleisters Hypoport SE.

{kind=link}