Anfänglicher Tilgungssatz bei Baufinanzierungen auf Rekordtief

Datenanalyse – Dr. Klein Trendindikator Baufinanzierung (DTB) August 2025

Lübeck, 16. September 2025. Anhand des Dr. Klein Trendindikators Baufinanzierung (DTB) kommentiert Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, die aktuellen Entwicklungen bei Baufinanzierungen in Deutschland. Alle Kennzahlen ergeben sich aus tatsächlichen Abschlüssen. Sie bieten somit das beste Bild der wichtigsten Parameter der privaten Baufinanzierung für Wohnimmobilien in Deutschland.

Michael Neumann:

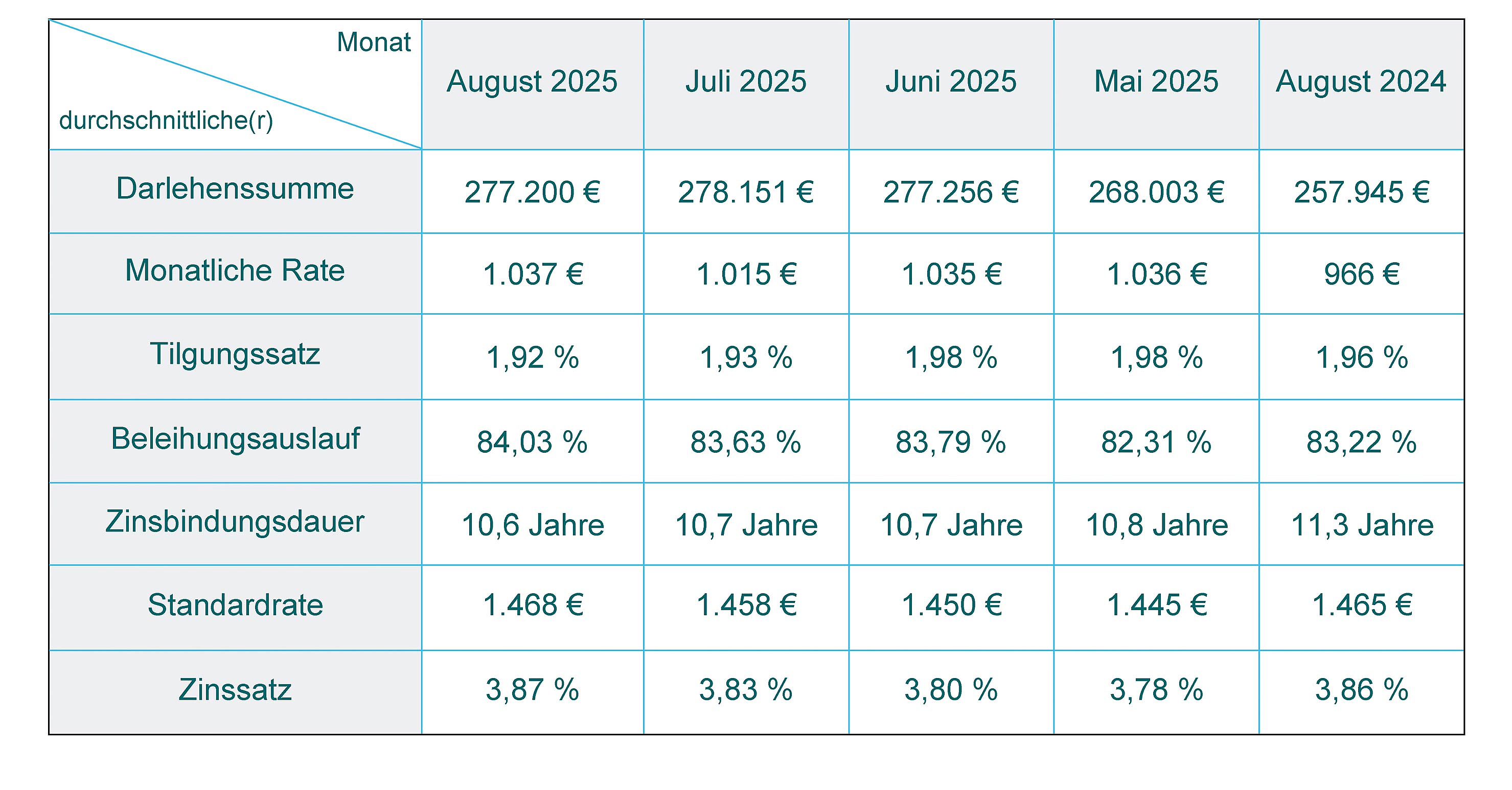

Mithilfe des individuell festzulegenden Tilgungssatzes können Darlehensnehmende direkt Einfluss auf ihre monatlich zu zahlende Rate nehmen. Je niedriger die Tilgung, desto günstiger fällt die Zahlung aus. Hiervon machen Immobilienkaufende offenbar Gebrauch, um sich ihren Wunsch nach Wohneigentum zu erfüllen: Der anfängliche Tilgungssatz beträgt im August 1,92 Prozent – das ist der niedrigste Wert seit Beginn dieser Datenerhebung im Januar 2015. Grundsätzlich spricht nichts dagegen, eine Baufinanzierung über diesen Weg leistbar zu gestalten. Darlehensnehmende sollten sich aber bewusst machen, dass dieser kurzfristig (vermeintliche) Vorteil langfristig dazu führt, dass sich die Laufzeit des Kredits verlängert und die Zinslast insgesamt höher ausfällt. Bestenfalls wird die Tilgungshöhe, wenn die Umstände es erlauben, zu einem späteren Zeitpunkt angehoben. Eine andere Möglichkeit ist, dass Sondertilgungsoptionen im Vertrag vorhanden sind, so dass höhere Summen unabhängig von der Monatsrate getilgt werden können und für eine schnellere Rückzahlung sorgen.

Der Beleihungsauslauf steigt im August auf 84,03 Prozent, der bislang höchste Wert in diesem Jahr. Im Umkehrschluss heißt das, dass Darlehensnehmende anteilig immer weniger eigene finanzielle Mittel für den Erwerb ihrer Immobilie mitbringen, der Eigenkapitalanteil bei Baufinanzierungen also sein vorläufiges Jahrestief erreicht. Grundsätzlich gilt: Je mehr Eigenkapital desto besser. Höhere finanzielle Eigenmittel bedeuten eine niedrigere Darlehenssumme, weniger Zinszahlungen und insgesamt bessere Konditionen, da die Bank ein geringeres Risiko mit der Kreditvergabe eingeht. Es ist aber ja so, dass zusätzlich zum Kaufpreis der Immobilie auch die Kaufnebenkosten für Notar, die Grunderwerbsteuer und teilweise den Makler gestemmt werden müssen. Diese Kosten belaufen sich, je nach Bundesland, auf rund zehn Prozent des Kaufpreises. Insofern bedeutet ein fremdfinanzierter Anteil am Beleihungswert der Immobilie von rund 84 Prozent immer noch, dass Käuferinnen und Käufer insgesamt eine hohe Summe an Eigenkapital mitbringen. Bei einer guten Bonität stellt ein Beleihungsauslauf in dieser Höhe überhaupt kein Problem für eine solide aufgestellte Baufinanzierung dar.

Alle Daten im Überblick

Pressekontakt

E-Mail: presse@drklein.de

Telefon: 0451 14089675

Gern nehmen wir Sie in unseren Presseverteiler auf. Senden Sie uns dazu einfach eine E-Mail.

Der DTB zeigt die aktuellen Entwicklungen bei Baufinanzierungen in Deutschland auf. Die Kennzahlen ergeben sich aus tatsächlichen Abschlüssen und bieten somit das beste Bild der wichtigsten Parameter der privaten Baufinanzierung für Wohnimmobilien in Deutschland. Alle Daten beruhen auf dem real abgewickelten Geschäft auf der Europace Plattform. Europace ist die führende Transaktionsplattform für Immobilienfinanzierungen und Bausparprodukte in Deutschland. Über 20 Prozent aller Immobilienfinanzierungen für Privatkunden in Deutschland werden über diesen Marktplatz finanziert. Entsprechend umfangreich ist die zugrundeliegende Datenbasis.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und seit über 70 Jahren erfolgreich am Markt etabliert. Mit mehr als 600 Beraterinnen und Beratern sowie 240 Standorten bundesweit bietet das Unternehmen persönliche Beratung in den Bereichen Baufinanzierung, Versicherung und Ratenkredit.

Dr. Klein arbeitet mit rund 600 Bankpartnern zusammen und berät umfassend, neutral und kostenfrei. So erhalten Kundinnen und Kunden maßgeschneiderte Finanzierungslösungen und passende Konditionen. Für seine Beratungsqualität wurde Dr. Klein bereits zwölfmal in Folge mit dem „Deutschen Fairness-Preis“ ausgezeichnet. Die Dr. Klein Privatkunden AG ist eine 100%ige Tochter des technologiebasierten Finanzdienstleisters Hypoport SE.